Rachunek zysków i strat

Głównym celem prowadzenia działalności gospodarczej jest osiąganie zysku. Dochód dowodzi, że przedsiębiorstwo jest dobrze zarządzane i istnieje zainteresowanie wytwarzanymi przez firmę produktami lub usługami. Zakładając firmę każdy z nas marzy o tym by przynosiła nam jak największe zyski. Jednak, aby można było się z nich cieszyć trzeba je najpierw oszacować. Jak więc wygląda procedura ustalania wyniku finansowego firmy. Jak opracować rachunek zysków i strat?

Po co rzis?

Rachunek zysków i strat(inaczej rachunek wyników) obok bilansu oraz rachunku przepływów środków pieniężnych stanowi najistotniejszą część analizy finansowej. Sporządzenie rzis pozwala nam nie tylko oszacować wielkość zysku lub straty, ale pomaga nam w podejmowaniu kluczowych decyzji. To właśnie z rachunku możemy czerpać informacje o tych obszarach w firmie, w których można lub należy szukać oszczędności. Często dopiero rachunek zysków i strat uzmysławia nam jaką wartość ma nasz pomysł. Nierzadko dokument ten zmusza nas do przemyślenia raz jeszcze naszego biznesu i weryfikacji niektórych jego założeń. Dla młodego przedsiębiorcy rzis jest źródłem cennej wiedzy o tym kiedy może się spodziewać pierwszych zysków.

Kto sporządza rzis?

Rzis tworzą zarówno doświadczone firmy prowadzące działalność od wielu lat, jak również osoby dopiero rozpoczynające swoją przygodę z biznesem. W obydwu przypadkach motywy sporządzania rachunku są inne. Istniejąca firma chce poprzez rachunek zysków i strat oszacować dochód jaki udało jej się w danym okresie wypracować. Z kolei początkujący przedsiębiorca najczęściej tworzy rzis po to by na podstawie przyjętych w biznesplanie założeń oszacować przyszłe zyski.

Przychody

Rachunek zysków i strat to zestawienie przychodów i kosztów danego przedsiębiorstwa. Przychody generujemy głównie dzięki sprzedaży naszych produktów i usług. Są to tzw. przychody operacyjne a więc ściśle związane z przedmiotem działalności firmy. W rachunku wyników pozycja przychodów obejmuje także wpływy z tytułu sprzedaży części majątku firmy oraz pozostałe wpływy, np. przychody finansowe w postaci odsetek od rachunku bankowego. Jeżeli jesteśmy płatnikami VAT wówczas do rachunku wyników wykorzystujemy przychody netto(pomniejszone o VAT).

Nakłady i koszty bieżące

Powiedziliśmy już sobie po krótce o przychodach a teraz zajmijmy się drugim elementem rzis, kosztami. Rozpoczęcie i prowadzenie działalności wymaga bowiem ponoszenia wydatków. Możemy je podzielić na te, które związane są z startem biznesu(etap inwestycji) oraz te, które dotyczą bieżącej działalności. Nakładami początkowymi mogą być np. zakup maszyny, pojazdu, sprzętu komputerowego.

Koszty w działalności gospodarczej(związane z bieżącą działalnością) możemy podzielić natomiast na koszty stałe i zmienne. Do kosztów stałych zaliczamy te, które firma ponosi niezależnie od tego, czy zmienia się wartość jej produkcji lub sprzedaży. Innymi słowy koszty stałe ponosimy nawet gdy nic nie sprzedajemy a produkcja stoi.

Do kosztów stałych możemy zliczyć m.in.:

– koszty najmu powierzchni biurowych

– koszty najmu pomieszczeń produkcyjnych

– koszty zarządu firmą,

– obsługi księgowej i prawnej,

– ubezpieczenia itp.

Natomiast koszty zmienne to takie koszty, których poziom zależy od wielkości produkcji lub sprzedaży towarów i usług.

Do kosztów zmiennych możemy zaliczyć:

– zużycie surowców i materiałów,

– wynagrodzenia pracowników produkcyjnych

– półprodukty,

– wynagrodzenia prowizyjne sprzedawców.

Bardzo często to czy dany rodzaj kosztu jest kosztem stałym czy zmiennym zależy rodzaju działalności danej firmy. Pozycja kosztów, która dla firmy o danym profilu jest kosztem stałym dla innej firmy może już być kosztem zmiennym. Przykładowo w banku zużycie wody i energii elektrycznej będzie kosztem stałym, natomiast w zakładzie mięsnym – kosztem zmiennym.

Sporządzamy rzis

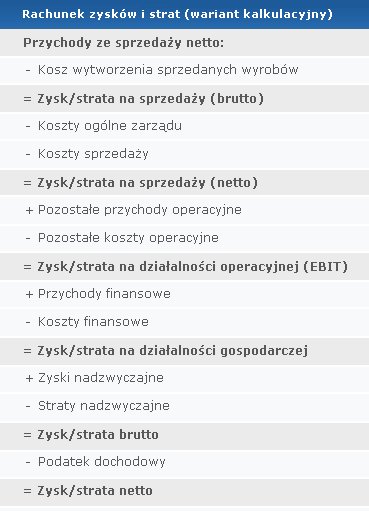

Poniżej przedstawiony został uproszczony wzór rachunku zysków i strat w wariancie kalkulacyjnym.

Jak już zostało powiedziane przychodami ze sprzedaży netto są wpływy ze sprzedaży wyrobów, usług oraz towarów po potrąceniu VAT. Jak widać w tabeli powyżej, przychody ze sprzedaży pommniejszamy najpierw o koszty związane wytworzeniem sprzedanych wyrobów. Do kosztów tych możemy zaliczyć zużycie materiałów i energii, wynagrodzenia pracowników produkcji usługi obce a także ubezpieczenia społeczne. Otrzymujemy zysk brutto na sprzedaży, który następnie pomniejszamy o koszty zarządu i sprzedaży.

Kosztami ogólnego zarządu (administracyjnymi) są np. wynagrodzenia pracowników administracji, materiałów biurowych. Zaliczyć do nich możemy także koszty prenumeraty czasopism, reklamy itp.

Kosztami sprzedaży są koszty ponoszone przy sprzedaży wyrobów gotowych np. rozładunek, transport, ubezpieczenie transportu itp.

Pomniejszając zysk/stratę brutto na sprzedaży o koszty zarządu i sprzedaży otrzymujemy zysk/stratę netto na sprzedaży.

Kwotę tą następnie uzupełniamy o pozostałe przychody i koszty operacyjne. Są to takie pozycje w rachunku zysków i strat, które nie dotyczą ściśle statutowej działalności ale zaliczane są do działalnści operacyjnej. Do przychodów tego typu można zaliczyć np. pozyskane dotacje unijne. Wprawdzie pieniądze te pomogą w działalności firmy, ale zaliczono je do pozostalych przychodów operacyjnych ponieważ pozyskiwanie dotacji nie jest głownym przedmiotem działalności formy. Przykładem pozostałych kosztów operacyjnych mogą być: likwidacja środka trwałego, kara, grzywna. Po uwzględnieniu tych wielkości w rachunku zysków i strat otrzymujemy zysk/stratę na działalności operacyjnej.

Zarządzając firmą będziemy także prowadzili działalność finansową. Z jednej strony zaciągniemy kredyt inwestycyjny a innym razem założymy rachunek firmowy. Konsekwencją tego jest to, że w rachunku wyników pojawia się kolejna pozycja, mianowicie przychody oraz koszty finansowe. Do przychodów finansowych zaliczyć możemy np. odsetki naliczane na rachunku firmowym. Kosztami finanoswymi mogą być z kolei odsetki od zaciągniętego kredytu. Po uwzględnieniu w rachunku zysków i strat zarówno przychodów jak i kosztów finansowych otrzymujemy zysk/stratę na działalności gospodarczej.

Prowadząc działalność gospodarczą nie unikniemy też zdarzeń nadzwyczajnych, których nie można było przewidzić, a które mają wpływ na wynik finansowy. Zdarzenia te mogą zwiększyć(zyski nadzwyczajne np. odszkodowanie) lub zmniejszyć(straty nadzwyczajne np. kradzież) rachunek zysków i strat. Po uwzlędnieniu tych zdarzeń w naszych obliczeniach otrzymujemy zysk/stratę brutto.

Jeżeli z szacunków wynika, że wypracowliśmy zysk wówczas częścią zarobku musimy się podzielić z fiskusem. Zakładając, że płacimy liniowy podatek w wysokości 19 proc. pomniejszamy obliczony zysk brutto o kwotę podatku. W ten sposób otrzymujemy zysk netto.

UWAGA! Opracowując rachunek wyników warto pamiętać o tym, iż może zaistnieć sytuacją, że firma która wykazuje zysk netto nie generuje gotówki. Zapis w rachunku wyników jest zapise m księgowym, a nie gotówką w kasie firmy.

Sama dochodowość firmy nie wystarcza do osiągnięcia sukcesu w biznesie. Dopóki klient nam nie zapłaci, zyski oszacowane w rachunku zysków i strat są tylko pieniędzmi na papierze. Niestety sytuacja w tej materii nie wygląda najlepiej. Polscy przedsiębiorcy skarżą się na zatory płatnicze, które powodują ogromne problemy z płynnością w firmach. Skutki tego są takie, że wiele małych firm ze względu na niewypłacalność swoich kontrachentów zbankrutowało mimo iż na papierze generowały zyski. Dlatego tak ważne w każdej firmie są przepływy gotówkowe. W celu ich oszacowania sporządzamy rachunek przepływów gotówkowych.

Podsumowanie

Rachunek zysków i strat to bardzo ważny dokument zarówno dla prosperujących firm jak i przedsiebioców dopiero rozpoczynających przygodę z biznesem. Mierzy bowiem efektywność przedsięwzięcia. Oprócz tego, że rachunek zysków i strat ma dużą wartość informacyjną to jest także istotnym czynnikiem wpływającym na decyzje podejmowane w firmie. Jeśli myślisz o własnej fimie to warto abyś zapoznał się z zasadami tworzenia tego dokumentu ponieważ prędzej czy później na pewno Ci się to przyda.

Alicja Rozłucka

MamBiznes.pl

MamBiznes.pl

35 500 obserwujących

+ Zaobserwuj nas-

Od YouTuberów do biznesu. Kanał Dude Perfect planuje dużą inwestycję

-

„Przygotowanie do debiutu giełdowego jest obecnie naszym największym wyzwaniem” – mówi Sławomir Mentzen

-

Z gier do grywalizacji. Platforma Tribeware od spółki One2Tribe zwiększa zaangażowanie pracowników

-

Znane-nieznane nazwiska kobiet biznesu. Historie przedsiębiorczych kobiet, których być może nie znajdziesz na pierwszych stronach gazet

super