Jaką formę opodatkowania wybrać? Część I

Rozpoczynając działalność należy pamiętać, że na każdym przedsiębiorcy spoczywa obowiązek podatkowy. W obecnie obowiązującym systemie podatkowym, podatek dochodowy od osób fizycznych (ang. PIT – Personal Income Tax,) jest podatkiem bezpośrednim, który obok podatku VAT odgrywa ważną rolę w finansach przedsiębiorstwa. Podatek ten obciąża wynik finansowy i tym samym wpływa na płynność finansową oraz na wysokość osiąganego wyniku netto.

foto: YAY Foto

Kluczową kwestią przy rozpoczęciu działalności gospodarczej jest wybór formy organizacyjno-prawnej , ponieważ wraz z wielkością oraz rodzajem prowadzonej działalności stwarza możliwość wyboru formy opodatkowania. Działalność gospodarcza może być prowadzona w formie: indywidualnej działalności gospodarczej, spółki osobowej oraz spółki kapitałowej.

Wybierając jednoosobową działalność gospodarczą, przedsiębiorca ma możliwość wyboru spośród 4 form opodatkowania gwarantowanych przez państwo. Są to: skala podatkowa, podatek liniowy, ryczałt ewidencjonowany, karta podatkowa.

Podatek na zasadach ogólnych

Dwie pierwsze, wyżej wymienione formy, regulowane są ustawą o podatku dochodowym od osób fizycznych. Progresywną skalę opodatkowania można uznać za podstawową formę opodatkowania osób fizycznych ze względu na powszechną dostępność, tj. każdy przedsiębiorca może skorzystać z tego sposobu rozliczania bez względu na inne warunki: rodzaj działalności, rozmiar, czy formę prawną. Tak samo wygląda wybór podatku liniowego, za wyjątkiem wynikającym z prawa podatkowego mówiącym o wykonywaniu usług na rzecz poprzedniego pracodawcy.

Przedmiot opodatkowania podatkiem dochodowym stanowią dochody z wyłączeniem tych zawartych w artykułach: 21, 52, 52a oraz ustawy o PIT, a także tych, od których podatek dochodowy nie jest pobierany na podstawie Ordynacji podatkowej.

Podstawą obliczania podatku jest wcześniej wspomniany dochód. Oznacza to, że przy obliczaniu tejże podstawy bierze się pod uwagę koszty uzyskania przychodów. Obliczenie dochodu następuje w oparciu o księgi rachunkowe, bądź też podatkowe księgi przychodów i rozchodów. Należy pamiętać, że nie zawsze jednak, podstawa opodatkowania jest równa zyskowi księgowemu ustalanemu według prawa bilansowego.

1. Skala podatkowa

W Polsce obowiązuje dwustopniowa skala podatkowa – 18% i 32%, która przedstawia się w następujący sposób:

Stosując skale podatkową przedsiębiorca może zmniejszyć podstawę opodatkowania o kwotę 556,02 zł, może liczyć na szereg zwolnień, w którym znajdują się: wspólne opodatkowanie małżonków, opodatkowanie osób samotnie wychowujących dziecko, ulgi internetowe, rehabilitacyjne, technologiczne oraz te na dziecko, a także odliczenia darowizn .

Dla I przedziału skali (18%)

PIT pr = (Dochód – US – S) * 18% – UZ

Dla II przedziału skali (32%)

PIT pr = 85528 * 18% – 556,02 + (Dochód – 85528 – US – S – ODLD) * 32% – UZ – ODLP

US – ubezpieczenia społeczne

S – straty z lat ubiegłych

ODLD – pozostałe odliczenia od dochodu/przychodu

ODLP – pozostałe odliczenia od podatku

UZ – ubezpieczenia zdrowotne

2. Podatek liniowy

Podatek liniowy natomiast, jest podatkiem o stałej, 19% stawce. Jest to podatek, z którym nie wiążą się żadne zmiany w zakresie ustalania podstawy opodatkowania, księgowości, czy uiszczania zaliczek w stosunku do podatku w formie skali podatkowej.

Różnice dotyczą jednakże, rozliczenia rocznego, tutaj bowiem nie łączy się dochodów, które są objęte podatkiem liniowym z pozostałymi dochodami i w konsekwencji składane są odrębne zeznania podatkowe. Co więcej, podatnicy podatku liniowego wyłączeni są z szeregu wyłączeń jakie zostały wymienione przy okazji opisu podatku w formie skali podatkowej. Istnieje, jednak możliwość skorzystania ze zwolnień przedmiotowych z wyjątkiem tych ujętych w art.21 ust 1 pkt 36 i 63a ustawy o PIT, odliczenia składek społecznych i wpłat na IKZE od podstawy opodatkowania oraz odliczenia składek na ubezpieczenia zdrowotne i zastosowanie ulg abolicyjnych od samego podatku.

PIT lin = (Dochód – US – S) * 19% – UZ

US – ubezpieczenia społeczne

S – straty z lat ubiegłych

UZ – ubezpieczenia zdrowotne

Zasady rozliczenia podatku dochodowego na zasadach ogólnych

Rozliczanie podatku od dochodów z działalności gospodarczej, następuje poprzez uiszczania go w określonym terminie bez wezwania i jest to proces składający się z dwóch etapów:

1. wpłacania miesięcznych, bądź kwartalnych* zaliczek na podatek dochodowy

Wedle preferencji osoby fizyczne mogą wybrać zaliczki ustalane na zasadach ogólnych:18% i 32% przy rozliczaniu się według skali podatkowej, 19% dla podatników rozliczających się w formie podatku liniowego lub wybierając uproszczoną formę. Drugim możliwym sposobem obliczania wpłat jest forma uproszczona, kwotę takiej zaliczki stanowi 1/12 kwoty ustalonej zależnie według skali podatkowej, bądź podatku liniowego w danym roku od dochodu uzyskanego i wykazanego w zeznaniu podatkowym (z działalności pozarolniczej) dotyczącym:

• poprzedniego roku podatkowego

• roku wcześniejszego tj. który poprzedzał rok z powyższego punktu, jeśli w roku tym podatnik nie wykazał dochodu z pozarolniczej działalności gospodarczej lub też jeśli osiągnięta wysokość dochodu nie stanowiła podstawy do naliczenia podatku na podstawie pierwszego przedziału dotyczącego skali podatkowej

2. złożenie zeznania podatkowego będącego podstawą obliczenia zobowiązania bądź nadpłaty podatku na zakończenie roku

Dochód podatkowy wykazuje się w zeznaniach rocznych – PIT.

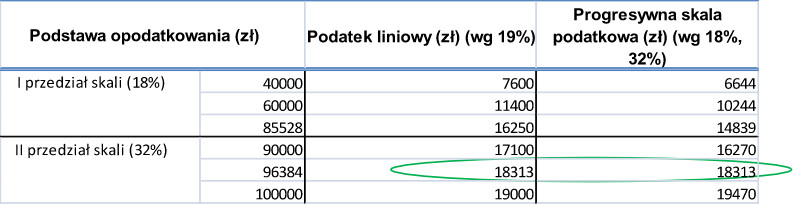

Poniżej przedstawione są przykładowe wartości podatku dochodowego, przy zastosowaniu założenia, że podatnik nie stosuje żadnych ulg i odliczeń oraz bez ujęcia ubezpieczenia społecznego i zdrowotnego. Przy odpowiedniej wartości dochodu oraz powyżej tej wartości opłacalność formy podatku zmienia się na korzyść podatku liniowego.

W kolejnych częściach opiszemy pozostałe formy opodatkowania firm jednoosobowych, a więc ryczałt i kartę podatkową. Przedstawimy też symulacje na konkretnych przykładach.

Angelika Lach

Bankier.pl

Wybór opodatkowania to odpowiedzialna decyzja, która może nam uprościć działanie w przyszłości. Więcej informacji na ten temat można znaleźć tutaj https://6krokow.pl/wybierz-forme-opodatkowania-firmy/