W polskich mediach raczej nie znajdziemy wiele materiałów opisujących azjatyckie startupy. Chyba, że mówimy o tych z dużym sukcesem na koncie. I właśnie teraz, kiedy nie milkną echa potęgi chińskiego startupu DeepSeek, który ma rzekomo zdetronizować ChatGPT warto przyjrzeć się kondycji młodych biznesów po drugiej stronie mapy. A tu wcale nie jest tak kolorowo. Tylko w 2023 roku finansowanie startupów w Azji gwałtownie spadło do poziomu 65,8 mld dolarów. To oznacza najniższy wynik od 2014 roku.

Powodem były Chiny, a dokładnie kurczący się rynek inwestycyjny w tym kraju. Jednak również inne regiony odnotowały spadek finansowania. Dlatego idąc za analizą przygotowaną przez Crunchbase, przyglądamy się azjatyckiemu rynkowi startupów.

Znaczący spadek w Chinach

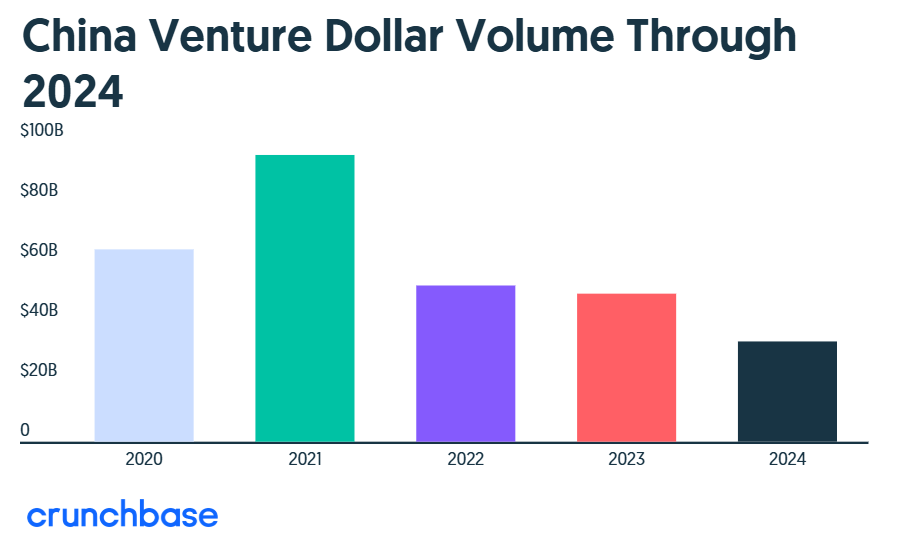

Głównym „winowajcą” spadku odnotowanego na rynku azjatyckim są Chiny. Poziom finansowania venture capital w minionym roku osiągnął najniższy poziom od dekady. W 2024 roku wyniósł 33,2 mld dolarów, a to oznacza spadek o ponad 30% w stosunku do 2023 roku. Przyczyną takiego spadku są m.in. napięcia geopolityczne, czyli konflikt handlowy z USA, jak również zacieśnienie relacji z Rosją. Problemem są również ograniczone inwestycje oraz wzrost gospodarczy.

Źródło: Crunchbase

Pomimo odnotowanego spadku, Chiny nadal są ważną częścią globalnego ekosystemu startupów. W ubiegłym roku dwa startupy, ChangXin Memory Technologies oraz Avatr pozyskały po 1,5 mld dolarów. Były to jedne z największych rund finansowania. Dla porównania, wśród amerykańskich startupów to Darabricks pozyskał najwięcej, bo aż 10 mld dolarów.

IV kwartał 2024 roku wskazuje na lekkie odbicie, ze względu na pozyskanie 7,3 mld dolarów przez chińskie startupy. Oznacza to wzrost o 20% w porównaniu do III kwartału. Jednak do rekordu wciąż jest daleko.

Inne regiony również w marazmie

Choć Chiny to główny region Azji, to również inne, ważne rynki odnotowały znaczący spadek. Warto tutaj wspomnieć o Singapurze i Izraelu, które są uważane za jedne z najważniejszych ekosystemów startupowych w Azji. Zaczynając od Singapuru, w ubiegłym roku startupy pozyskały 4,9 mld dolarów. Jest to spadek o blisko 40% względem 2023 roku, a jeszcze większy jeżeli porównamy 2022 rok.

Największa runda finansowania singapurskiego startupu zatrzymała się na poziomie 1 mld dolarów. Pozyskała go firma GDS International w październiku. I choć podobnie jak na chińskim rynku, również w Singapurze odnotowano wzrost w IV kwartale 2024 roku, to należy pamiętać, że jedna jaskółka wiosny nie czyni.

Izrael to kolejny kluczowy region dla Azji. Często rozmawiając o polskich startupach, słyszymy, że izraelski ekosystem powinien być dla nas wzorem. Jednak tam również sytuacja nie napawa optymizmem obecnie. W tym przypadku spadek inwestycji był również bezpośrednio związany z konfliktem. Łączna wartość inwestycji w 2024 roku wyniosła 3,1 mld dolarów, czyli 26% mniej niż w 2023 roku.

Największe rundy finansowania nie są tak imponująco wysokie jak na chińskim rynku. Startup InSightec od technologii ultradźwięków w chirurgii pozyskał 150 mln dolarów. Natomiast Hailo produkujący chipy zdobył 120 mln dolarów.

Indie i Japonia odnotowują wzrost

Aby artykuł nie miał tak negatywnego wydźwięku, to sytuacja wygląda zdecydowanie lepiej w Indiach oraz Japonii. Co ciekawe, w Kraju Kwitnącej Wiśni rynek venture capital urósł o ponad 60% w poprzednim roku osiągając wartość 4,2 mld dolarów. Indie zanotowały znacznie mniejszy wzrost, bo o 5%, ale osiągając wartość na poziomie 13,2 mld dolarów.

Tym samym Indie pozostają drugim, największym rynkiem VC w Azji. Jednak sytuacja azjatyckich startupów będzie w głównej mierze zależna od poprawy w chińskiej gospodarce. Pytanie czy może DeepSeek, okrzyknięty głównym rywalem dla OpenAI, uratuje sytuację?

Komentarze

Nie ma jeszcze żadnych komentarzy :)