Zacznijmy od finansowania w całej Europie, które wyniosło w pierwszych miesiącach 2025 roku 12,6 mld dolarów. Wiodącymi sektorami pozostaje opieka zdrowotna, biotechnologia i oczywiście sztuczna inteligencja. Pomimo stabilnego poziomu, globalny udział w finansowaniu venture capital spadł o kilkanaście procent.

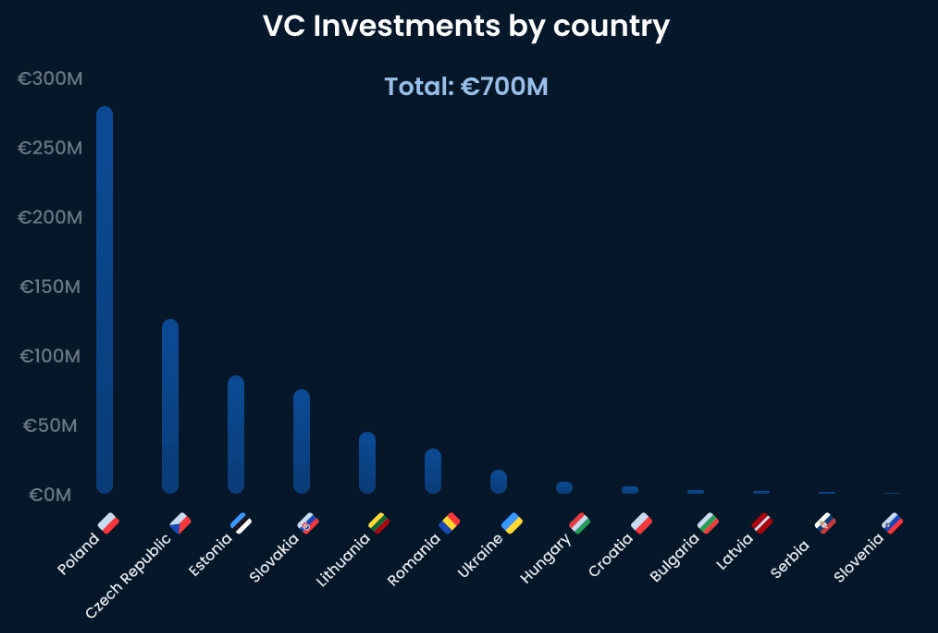

A jak sytuacja wygląda w regionie Europy Środkowo Wschodniej? Choć dane pokazują słabość rynków CEE, ponieważ liczba transakcji spadła o ponad 23% rdr, to łączne finansowanie wyniosło 700 mln euro. To oznacza wzrost o 9% rdr. I w tym przypadku to jeden startup odpowiada za lepszy wynik, podobnie jak to miało miejsce w Stanach Zjednoczonych. Tam rekordową rundą mógł pochwalić się OpenAI, natomiast w regionie CEE jest to ElevenLabs. Po odjęciu tej rundy, finansowanie spadłoby do 530 mln euro, co oznaczałoby spadek o 17% rdr.

Aktywność VC w Europie Środkowo-Wschodniej

Najpierw omówimy dane z regionu CEE. Jak już wspomnieliśmy, największa runda finansowania w I kwartale należała do polskiego ElevenLabs (170 mln euro), ale z siedzibą w Stanach Zjednoczonych. Drugie miejsce zajął startup Mews z kwotą 66 mln euro, a podium zamyka Blackwall z kapitałem na poziomie 45 mln euro. Łącznie finansowanie w Europie Środkowo-Wschodniej wyniosło 700 mln euro.

Najwięcej rund finansowania odnotowano w Polsce, bo aż 36. Później znalazła się Estonia z wynikiem 18 rund, a Czechy zamykają podium z liczbą 17. Wśród najbardziej aktywnych funduszy venture capital warto wymienić te z polskim akcentem, czyli SMOK Ventures, Inovo VC, Radix Ventures czy bValue Fund.

Źródło grafiki: Vestbee

Wśród sektorów, które przyciągnęły najwięcej finansowania w omawianym okresie są opieka zdrowotna, biotechnologia, fintechy, sztuczna inteligencja oraz rozwiązania SaaS. Pomimo trudności, ekosystem startupowy Europy Środkowo-Wschodniej wykazuje odporność i wzrost. Wartość całkowita firm z regionu osiągnęła 243 mld euro, co oznacza wzrost o 35% względem 180 mld euro w 2020 roku. Ten trend potwierdza dojrzewanie rynku i jego potencjał do zmniejszenia dystansu wobec Europy Zachodniej.

Finansowanie VC w całej Europie

Natomiast rynek VC w Europie jest na stabilnym poziomie. Łączna wartość inwestycji w I kwartale wyniosła 12,6 mld dolarów według danych Crunchbase. Pomimo to Stany Zjednoczone przodują w rekordowych rundach. Pojedyncza, bezprecedensowa runda, czyli 40 mld dolarów pozyskane przez OpenAI, znacząco wpłynęła na globalny rozkład kapitału.

W omawianym okresie to Wielka Brytania utrzymała pozycję lidera rynku VC w Europie. Tamtejsze startupy pozyskały około 4,4 mld dolarów. Niemcy i Francja zebrały odpowiednio 1,6 i 1,3 mld dolarów. Warto wspomnieć, że Hiszpania miała bardzo udany kwartał, przekraczając 1 mld dolarów po raz pierwszy od ponad dwóch lat. Do największych rund kwartału należały m.in. londyńskie Isomorphic Labs (600 mln USD), Rapyd (500 mln USD). Warto pamiętać o inwestycjach w biotech, czyli Verdiva Bio (411 mln USD) i Windward Bio (200 mln USD).

Komentarze

Nie ma jeszcze żadnych komentarzy :)