W ramach raportu przeanalizowano działalność 146 startupów medycznych w Polsce. 21% z nich specjalizuje się w kardiologii, natomiast 19% innowacyjnych firm stawia na onkologię. Nieco mniej, bo 17% wybrało obszar psychiatrii oraz psychologii. Dlaczego akurat te obszary?

„Startupy koncentrują się na nich, ponieważ generują największe koszty dla systemu ochrony zdrowia, są dobrze rozpoznawalne społecznie, istnieją na ich temat ogromne ilości danych – co sprzyja rozwiązaniom AI. Również w poprzednich latach były to często wybierane obszary działania startupów. Te trzy główne dziedziny (kardiologia, onkologia, psychiatria) mogą być również postrzegane jako obecnie trendujące w środowisku startupowym – bardziej medialne, częściej nagradzane, z większym dostępem do funduszy inwestycyjnych i publicznych” – czytamy w raporcie.

Warto podkreślić, że spora część startupów działa w kilku obszarach jednocześnie. Aż 62% firm medycznych postawiło na sektor AI/ machine learning. Na drugim miejscu stawiają na wyroby medyczne, natomiast trzecie miejsce zajęły dane medyczne.

Startupy medyczne i ich wyzwania

43% respondentów wskazało w raporcie, że ich rozwiązanie może zostać opatentowane w najbliższych latach. Jest to najwyższy wynik w zestawieniu, jednak startupy medyczne nadal stoją przed wieloma wyzwaniami. Największym pozostaje znalezienie inwestora i pozyskanie finansowania.

„Wśród kluczowych wyzwań, z jakimi mierzą się medyczne startupy w Polsce, niezmiennie dominuje problem pozyskania finansowania lub znalezienia inwestora – wskazała go niemal połowa respondentów (49%, 71 startupów). To pokazuje, że mimo rosnącego zainteresowania sektorem zdrowia, dostęp do kapitału wciąż jest barierą dla innowacyjnych firm. Na drugim miejscu znalazły się kwestie promocji i sprzedaży rozwiązań (39%, 57 startupów), co może odzwierciedlać trudności w dotarciu do odpowiednich grup odbiorców, szczególnie w sektorze tak wymagającym jak medycyna. Znaczącym wyzwaniem pozostaje również nawiązanie współpracy ze stroną publiczną (34%, 49 wskazań), co potwierdza utrzymujące się bariery systemowe i trudności w integracji startupów z publiczną opieką zdrowotną (dla przypomnienia, w zeszłorocznej edycji wskazywało to jako problem 31% respondentów)” – podkreślono w najnowszym raporcie.

Wśród wyzwań pojawia się również ekspansja zagraniczna, jednak to sugeruje międzynarodowe ambicje polskich startupów. Problemem wciąż pozostaje współpraca z organizacjami branżowymi, uczelniami oraz placówkami medycznymi.

Charakterystyka polskich healthtechów

Pomimo powstania prostej spółki akcyjnej dedykowanej dla startupów, tylko 4% badanych firm wskazało na wybór tej formy działalności. Nadal większość decyduje się na spółkę z ograniczoną odpowiedzialnością. Zadeklarowało ją aż 73% respondentów. Większość ankietowanych, bo 38% działa na rynku od 2 do 5 lat. Kluczowy jest wzrost liczby startupów, które funkcjonują od 5 do 10 lat. Odsetek ten wyniósł 27%.

Na jakim etapie są startupy medyczne? 32% ankietowanych jest na etapie MVP (Minimum Viable Product). To oznacza, że posiadają już podstawową wersję produktu i są w stanie testować go na rynku. Natomiast 31,5% firm jest już na etapie growth, czyli ekspansji. Pomimo rozwoju, 46% ankietowanych nadal funkcjonuje w małych zespołach. Zatrudniają od 1 do 5 osób. Nieco mniej, bo 30% zatrudnia obecnie do 15 osób.

„Większe struktury organizacyjne są rzadkością – jedynie 7% startupów posiada zespół liczący od 26 do 50 osób, a powyżej 50 osób zatrudnia zaledwie 2% firm. Z kolei 3% respondentów przyznało, że obecnie nie zatrudnia nikogo na więcej niż pół etatu. Dane te potwierdzają, że sektor medtech w Polsce nadal opiera się głównie na małych, zwinnych zespołach, które często operują w warunkach ograniczonych zasobów kadrowych” – napisano w raporcie.

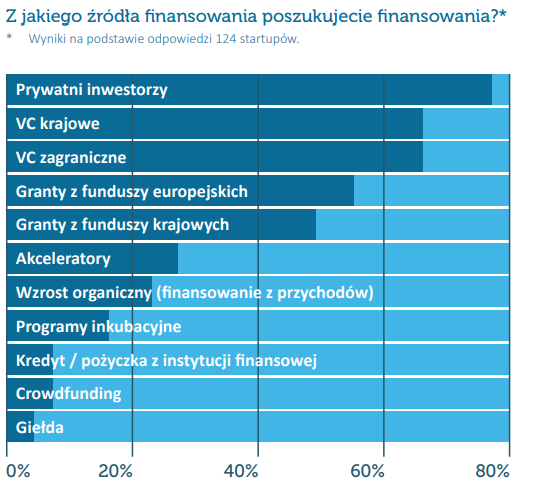

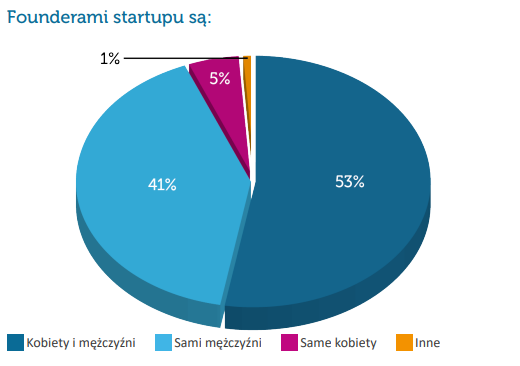

Wśród startupów medycznych widoczna jest spora różnorodność. Często są one zakładane przez zespoły mieszane, zarówno kobiety jak i mężczyzn. I ponadto 55% startupów na starcie finansuje działalność ze środków własnych. Dopiero na drugim miejscy są prywatni inwestorzy, a granty z funduszy europejskich zamykają podium.

„W VI edycji raportu aż 84% startupów deklaruje, że obecnie poszukuje finansowania, co pokazuje duże zapotrzebowanie na kapitał dla rozwoju i skalowania działalności. 16% startupów nie poszukuje finansowania. Najwięcej startupów (28%) poszukuje finansowania w przedziale 400 tys. – 1 mln EUR. Na drugim miejscu plasuje się przedział 1 – 2 mln EUR z 20% wskazań (…)” – wskazano.

Globalne ambicje

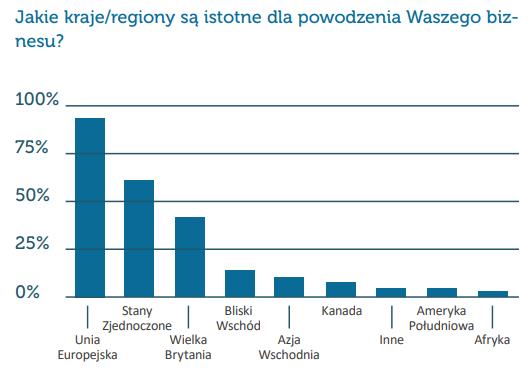

Jak wskazaliśmy wcześniej, ekspansja zagraniczna jest wyzwaniem dla startupów medycznych. W 2025 roku ponad 60% startupów zadeklarowało, że nie jest jeszcze obecnych komercyjnie na rynkach zagranicznych. Tylko 5% ankietowanych wskazało, że nie prowadzi działalności komercyjnej poza granicami kraju i nie planuje ekspansji w przyszłości.

„Dla zdecydowanej większości startupów (94%) kluczowym regionem dla powodzenia ich działalności biznesowej pozostaje Unia Europejska. To pokazuje, że rynek europejski wciąż stanowi naturalny kierunek ekspansji i rozwoju dla młodych firm z Polski, zarówno ze względu na bliskość geograficzną, jak i ramy prawne sprzyjające współpracy. Na drugim miejscu znalazły się Stany Zjednoczone, które wskazało 61% startupów – to wynik świadczący o wysokiej atrakcyjności tego rynku, choć jednocześnie wskazuje na wyzwania związane z wejściem do USA” – czytamy w raporcie.

W dalszej części raportu można zapoznać dokładnie z działalnością startupów, które wzięły udział w raporcie. Warto pamiętać, że „Top Disruptors in Healthcare” wypełnia lukę informacyjną w obszarze innowacji w ochronie zdrowia.

Źródło grafik: raport „Top Disruptors in Healthcare” 2025

Komentarze

Nie ma jeszcze żadnych komentarzy :)