Etat vs własny biznes. Co się bardziej opłaca?

Dla wielu z nas umowa o pracę, stabilne zatrudnienie i comiesięczny przelew wynagrodzenia na konto to szczyt marzeń. Są jednak i tacy, którzy twierdzą, że praca po osiem godzin dziennie, bez możliwości uzyskania większych zarobków tylko ich zniechęca. Zanim jednak zdecydujesz się na wybór jednej z form zarabiania sprawdź, co bardziej Ci się opłaci?

Praca na etacie daje bez wątpliwości dużo korzyści. Nie tylko wiesz, o której zaczynasz i kończysz pracę, dostajesz stałe wynagrodzenie na konto (również w okresie urlopu wypoczynkowego), niejednokrotnie możesz również liczyć na dodatkowe benefity w postaci prywatnej opieki medycznej, czy karnetów sportowych. Nie musisz martwić się o terminowe wypełnianie szeregu deklaracji, czy opłacanie składek ZUS i podatków.

Z kolei prowadząc własną działalność gospodarczą jesteś sam sobie przysłowiowym sterem i okrętem, pracujesz kiedy chcesz i ile chcesz. Jak zatem stwierdzić, jaka forma zarobkowania jest korzystniejsza? Przede wszystkim należy przeanalizować kluczowe różnice w zarabianiu na etacie i na własnej działalności gospodarczej.

ZUS na etacie inny niż na działalności

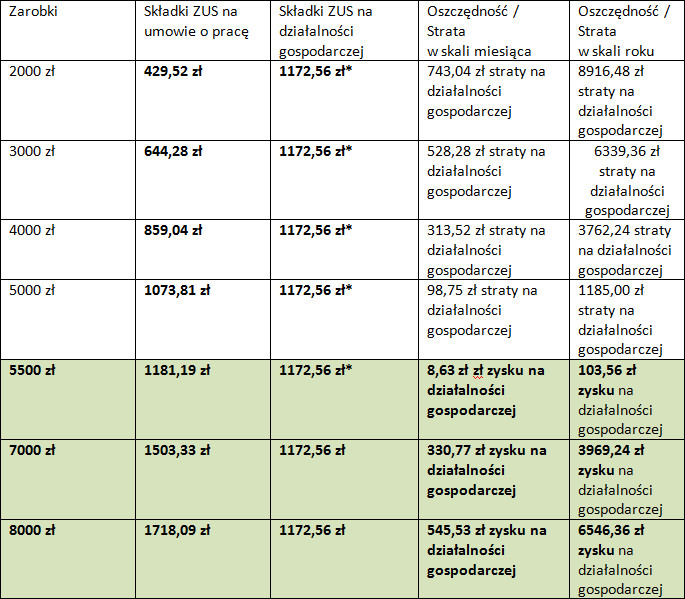

Pierwszą z kluczowych różnic w pracy na etacie i prowadzeniu własnej działalności gospodarczej jest wysokość składek na ubezpieczenia społeczne. W przypadku samozatrudnienia składki na ubezpieczenie społeczne są stałe (najczęściej opłacane od najniższej podstawy) i niezależne od osiąganego przez niego przychodu. Przy umowie o pracę składki ZUS obliczane są procentowo od osiąganego wynagrodzenia. Oznacza to, że wraz ze wzrostem wynagrodzenia rosną również składki ZUS.

Uznając, że pracownik na umowie o pracę zarabia 3000 zł brutto, to faktycznie na rękę otrzyma jedynie 2 156,72 zł. Odliczona zostanie mu bowiem kwota składki na ubezpieczenia społeczne (w części, jaką sam musi pokryć) oraz składka na ubezpieczenie zdrowotne łącznie w wysokości 644,28 zł, a także 199 zł zaliczki na podatek. Drugą część składek ZUS w wysokości 618,30 zł zobowiązany jest pokryć pracodawca. Oznacza to, że faktyczny koszt zatrudnienia pracownika wynosi aż 3618,30 zł brutto – pomimo, że do kieszeni pracownika trafia nieco ponad 2 tysiące.

Inna sytuacja ma miejsce w przypadku zarobków osoby samozatrudnionej. To właśnie na niej ciąży obowiązek samodzielnego opłacenia składek ZUS społecznych i zdrowotnych w pełnej wysokości. To przedsiębiorca decyduje, od jakiej kwoty będzie opłacał składki społeczne. Należy jednak uznać, że większość początkujących przedsiębiorców składki ZUS opłaca od możliwie najniższej podstawy. Ci, którzy mogą, korzystają z dwuletniej ulgi dla nowych firm i opłacają składki od obniżonej podstawy.

Porównanie wysokości składek ZUS w przypadku przedsiębiorcy i pracownika na etacie przedstawia poniższa tabela:

*suma składek z dobrowolnym ubezpieczeniem chorobowym, opracowanie własne

Jak wskazuje powyższa tabela opłacalność prowadzenia działalności gospodarczej patrząc wyłącznie przez pryzmat wysokości składek ZUS pojawia się dopiero po osiągnięciu około 5000 zł przychodu. Osiąganie miesięcznych przychodów poniżej tej kwoty jest bardziej opłacalne na podstawie umowy o pracę.

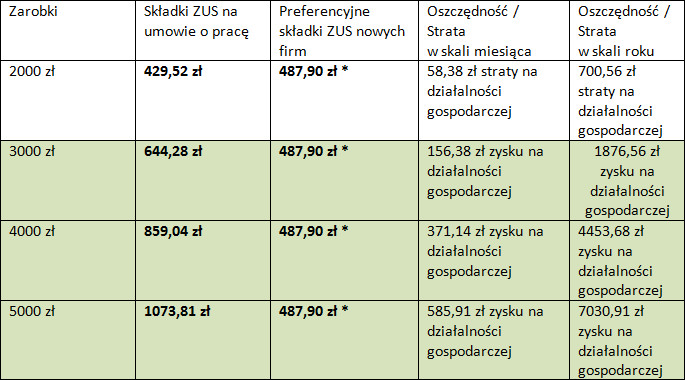

Inna sytuacja ma miejsce w przypadku nowo powstałych firm korzystających przez pierwsze 24 miesiące z tzw. preferencyjnego ZUS-u. W ich przypadku zysk pojawia się już przy zarobkach rzędu 3000 zł.

*suma składek z dobrowolnym ubezpieczeniem chorobowym, opracowanie własne

Warto jednak podkreślić, że wspomniane powyżej kwoty składek ZUS przedsiębiorcy, to minimalne kwoty składek, jakie przedsiębiorca musi opłacać. Opłacanie składek ZUS od najniższej podstawy jest z pewnością korzystniejsze pod względem finansowym patrząc przez pryzmat comiesięcznych wydatków, jednak należy mieć na uwadze, że od wysokości opłacanych składek zależy nie tylko przyszła emerytura przedsiębiorcy, lecz także wysokość zasiłku chorobowego czy świadczenia podczas urlopu rodzicielskiego.

Uwaga: Niezwykłe pomysły na biznes. Sprawdź

Opodatkowanie umowy o pracę

Wynagrodzenie pracownika zatrudnionego na podstawie umowy o pracę, jakie dostaje na rękę to nie tylko wynagrodzenie pomniejszone o należne składki na ubezpieczenie społeczne i składkę zdrowotną, lecz także pomniejszone o zaliczki na podatek dochodowy. Wysokość potrącanej zaliczki na podatek dochodowy uzależniona jest od wysokości wynagrodzenia. Jeśli dochód pracownika nie przekroczy kwoty 85 528 zł, stawka potrącanego podatku wynosi 18%. Po przekroczeniu wspomnianej kwoty stawka podatku rośnie aż do 32% od nadwyżki ponad próg podatkowy.

Opodatkowanie działalności gospodarczej

Decyzje w zakresie źródła przychodu powinna poprzedzić szczegółowa analiza form opodatkowania. Wybierając formę opodatkowania należy zastanowić się m.in. nad rodzajem biznesu jaki chcielibyśmy otworzyć oraz nad prognozowanymi zarobkami, jakie chcielibyśmy osiągnąć. Od tych bowiem elementów zależy wybór najkorzystniejszej dla nas formy opłacania podatku dochodowego. Do wyboru dostępne są:

– zasady ogólne – opodatkowanie na podstawie skali podatkowej, która aktualnie posiada dwie stawki podatkowe: 18% – podstawa opodatkowania do progu podatkowego 85’528 zł oraz 32% – podstawa opodatkowania przekraczająca 85’528 zł,

– podatek liniowy – stałe opodatkowanie stawką 19% – korzystne wyłącznie w przypadku podatników osiągających wysokie dochody roczne, przekraczające próg skali podatkowej, a więc 85 528 zł. W tym przypadku w odróżnieniu od opodatkowania na zasadach ogólnych podatnik nie zapłaci 32% stawki podatku od nadwyżki dochodów, lecz 19% od całości,

– ryczałt ewidencjonowany – przedsiębiorca sam decyduje, jaką stawką ryczałtu będzie opodatkowany. Ma do wyboru stawkę: 3,0%, 5,5%, 8,5%, 17%, 20%. Jej wysokość zależy od rodzaju świadczonych usług bądź sprzedawanych towarów. Przy tej formie opodatkowania przedsiębiorca nie rozlicza kosztów uzyskania przychodów, a więc stawka ryczałtu odnosi się bezpośrednio do kwoty przychodu, a nie do kwoty dochodu, czyli wielkości zarobku przedsiębiorcy,

– karta podatkowa – forma opodatkowania skierowana wyłącznie do niektórych rodzajów działalności gospodarczej. Wysokość opodatkowania na podstawie karty podatkowej uzależniona jest od liczby zatrudnionych pracowników, rodzaju działalności i liczby mieszkańców dane terenu. Stawkę podatku ustala naczelnik urzędu skarbowego według tabel. Sprawdza się więc ona w mikrofirmach, głównie w prowadzonych samodzielnie zakładach usługowych (np. fryzjerstwo, kosmetyczka).

Zastanawiając się nad wyborem formy opodatkowania należy również wziąć pod uwagę możliwość skorzystania z ulg i odliczeń w rocznej deklaracji PIT oraz wspólnego rozliczenia z małżonkiem. Niektóre bowiem formy działalności wykluczają możliwość preferencyjnego rozliczania. Mowa tu m.in. o podatku liniowym, ryczałcie ewidencjonowanym, czy też opodatkowaniu na podstawie karty podatkowej.

Podatek dochodowy w działalności gospodarczej to nie wszystko

W odróżnieniu od pracowników zatrudnionych na etacie podatek dochodowy nie jest jedynym podatkiem, jaki przedsiębiorca zobowiązany jest co miesiąc odprowadzić do urzędu skarbowego. Równie ważnym i kosztownym podatkiem jest podatek od towarów i usług (VAT). Stawki podatku VAT wynoszą aktualnie 23%, 8%, 5% i 0% i są one uzależnione od rodzaju prowadzonej działalności gospodarczej. Choć nie każdy przedsiębiorca musi być czynnym podatnikiem VAT.

Nie należy również zapominać o konieczności opłacenia takich podatków jak:

– podatek od nieruchomości – w przypadku, gdy przedsiębiorca posiada nieruchomość na własność, a także

– podatek od wynajmu, gdy działalność prowadzona jest w wynajmowanym pomieszczeniu.

Wyższe koszty tylko w działalności gospodarczej

Ze względu na to, że wszystkie koszty wykonywania pracy przez pracownika zatrudnionego na umowie o pracę ponosi pracodawca, nie ma on możliwości obniżenia wielkości należnego podatku dochodowego o dodatkowe koszty uzyskania przychodu. Pracodawca w jego przypadku będzie naliczał wyłącznie stałe koszty, które miesięcznie wyniosą 111,25 zł.

Możliwość obniżenia należnego podatku dochodowego o wyższe koszty ma jednak przedsiębiorca. Prawo to dotyczy jednak wyłącznie przedsiębiorców opodatkowanych na zasadach ogólnych bądź podatkiem liniowym. Kosztem w ich przypadku jest każdy wydatek poniesiony w celu uzyskania przychodów, a także zachowania lub zabezpieczenia źródła przychodów. Aby jednak mógł odliczyć te koszty, musi je należycie udokumentować np. prowadząc podatkową książkę przychodów i rozchodów KPiR lub uproszczona księgowość, a także ewidencję przebiegu pojazdu wykorzystywanego w działalności gospodarczej itd.

Przedsiębiorca jest też narażony na różnego rodzaju kontrole ze strony ZUS czy urzędu skarbowego, którym musi samodzielnie stawić czoła lub opłacić księgową albo doradcę podatkowego.

Pieniądze to nie wszystko

Zastanawiając się nad założeniem własnej firmy bądź też zatrudnieniem na etacie należy wziąć pod uwagę również inne, pozafinansowe czynniki, które z pewnością wpłyną na naszą satysfakcję z wykonywanej pracy. Mowa tu m.in. o czasie spędzonym w pracy. Pracownik zatrudniony na etacie musi liczyć się zwykle ze sztywnymi godzinami pracy. Co najmniej 8 godzin dziennie, od poniedziałku do piątku, a także niejednokrotnie z pracą po godzinach, która niestety nie zawsze jest opłacana przez pracodawców. W zamian jednak pracownik otrzymuje stałe wynagrodzenie również w czasie urlopu wypoczynkowego, czy choroby albo w dni ustawowo wolne od pracy. Nie musi liczyć się z kosztami wynajmu biura, czy poniesienia kosztów posiadania firmowego auta.

Wszystkie narzędzia niezbędne do wykonywania jego obowiązków musi udostępnić mu pracodawca. Kwota wynagrodzenia, którą uzyskuje jest więc kwotą, którą może rozdysponować w dowolnym dla siebie celu.

Pracując na własnej działalności gospodarczej, choć nie będziesz miał luksusu zarabiania podczas swojego urlopu, czy chorobowego (szczególnie w pierwszych latach działalności – prowadząc firmę jednoosobową), to jednak sam zadecydujesz o ilości godzin jakie spędzisz w pracy, bez konieczności liczenia się ze zdaniem szefa. To właśnie od Twoich własnych wysiłków będzie zależeć dalszy los Twój i Twojej firmy.

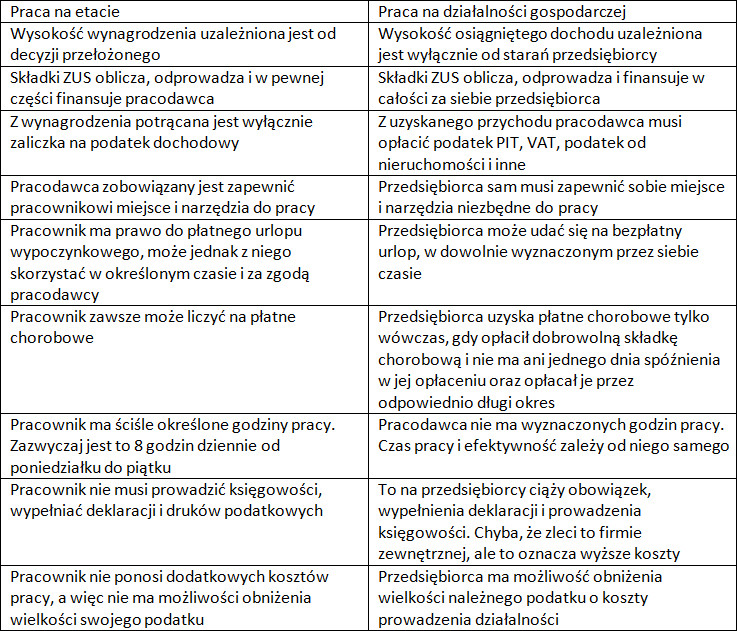

Kluczowe różnice w zatrudnieniu na etacie i prowadzeniu własnej działalności przedstawia poniższa tabela:

Zatrudnienie na etacie i prowadzenie własnej działalności mają z pewnością swoje plusy i minusy. Choć pracownik musi liczyć się z możliwość niespodziewanego zwolnienia z pracy, to jednak ma on pewność dochodu, jaki otrzymuje od pracodawcy każdego miesiąca. Osoba prowadząca działalność gospodarczą musi liczyć się z niepewnością jutra, bowiem jeśli samodzielnie nie uda jej się zarobić odpowiedniej kwoty pieniędzy na utrzymanie firmy, na pomoc z niczyjej strony raczej liczyć nie może. Wysokość zarobków i powodzenie w biznesie nie zależy bowiem wyłącznie od starań i zaangażowania przedsiębiorcy, lecz także od bieżącej sytuacji na rynku, od konkurencji oraz niejednokrotnie od wypłacalności swoich kontrahentów.

Przeczytaj także na MamBiznes.pl:

- Jakie składki na ZUS w 2018 roku?

- Zakładam firmę i chcę płacić KRUS zamiast ZUS. Jak to zrobić?

- Z obniżki składek na ZUS skorzysta nawet 800 tys. osób

Iwona Maczalska

Pit.pl

-

„Naszym największym biznesem jest EKIPA Management, która zajmuje się rynkiem influencerów” – Łukasz Wojtyca, prezes zarządu EKIPA Holding

-

Franczyza – czym jest i jak działa? Zalety i wady prowadzenia biznesu w tym modelu

-

Spółka z o.o. – czy warto ją założyć? Zalety i wady firmy z ograniczoną odpowiedzialnością

Szanowni Państwo, własna działalność gospodarcza to szansa na uzyskanie niezależności finansowej, której wyniki będą uzależnione wyłącznie od indywidualnego zaangażowania. To także szansa na uzyskanie niezależności finansowej. Dlatego też osoby zainteresowane otwarciem placówki partnerskiej Nest Banku, zapraszam po szczegóły na naszą stronę: nestbank.pl/o-nas/siec-partnerska.html. Korzyści jakie płyną z takiej formy współpracy, to m.in.: prowadzenie działalności konkurencyjnej poza placówką, prowadzenie sprzedaży mobilnej oraz telemarketingu czy też profesjonalne szkolenia produktowe. Dodam także, że Nest Bank zezwala na finansowanie otwarcia Placówki Partnerskiej ze środków pomocowych Unii Europejskiej.

Gdyby pojawiły się jeszcze jakieś pytania, pozostaję do dyspozycji.

Pozdrawiam,

Opiekun Klienta Nest Bank

nestbank.pl