Jak wycenić swój biznes?

Odwieczna zasada kupiecka mówi, że każdy towar jest wart tyle, ile ktoś jest gotowy za niego zapłacić. Jednak, ile wart jest towar, którego nie ma jeszcze na rynku? Ile warte może być przedsiębiorstwo, które jest właśnie takim specyficznym towarem?

Wycena przedsiębiorstwa przydatna jest w wielu sytuacjach, jednak przede wszystkim wtedy, gdy dochodzi do sprzedaży firmy lub jej udziałów bądź pozyskiwania inwestora. Jej rzetelne sporządzenie pomaga w osiągnięciu lepszych warunków transakcji, w trakcie negocjacji pozwala bowiem oprzeć się na faktach, a nie na intuicyjnych odczuciach i emocjach.

Prowadzisz małą firmę i chciałbyś zaprezentować ją użytkownikom MamBiznes.pl w zakładce „Start-up”? Wyślij opis na adres [email protected] Zobacz najnowsze startupy

Tym samym pozwala uniknąć sytuacji, gdy wyobrażenie właściciela znacznie przekracza realną wartość firmy (albo przeciwnie, wyobrażenie zdecydowanie nie oszacowuje wartości firmy), przez co mogłoby nie dojść do transakcji na obiektywnych warunkach. Istnieją też przypadki, w których sporządzenie wyceny firmy jest wymagane przez prawo, np. prywatyzacja, przekształcenie prawych form działania podmiotów gospodarczych, fuzje, przejęcia, podziały spółek. Wycena firmy może też być użyteczna w przypadku ubiegania się o kredyty, gdy przedsiębiorstwo lub jego część wykorzystywane są jako zabezpieczenie udzielonego finansowania.

Aby przybliżyć tematykę szacowania wartości spółek, w artykule omówię trzy najczęściej stosowane metody wyceny firm: majątkową (w szczególności skorygowanych aktywów netto), dochodową (metoda zdyskontowanych przepływów pieniężnych) i porównawczą. Zwykle wyceny przeprowadza się z jednoczesnym użyciem co najmniej dwóch metod, co pozwala uzyskać bardziej realny wynik.

Metody majątkowe (metoda skorygowanych aktywów netto)

Metody majątkowe wycen przedsiębiorstw traktują firmy jako obciążone zobowiązaniami zestawy składników majątkowych. Wartość firmy jest w tych metodach szacowana jako wartość majątku minus zobowiązania, które finansują częściowo ten majątek. Stosuje się kilka metod majątkowych. Najpopularniejsze z nich to:

– metoda likwidacyjna – pokazuje, za jaką kwotę można sprzedać majątek w przypadku likwidacji firmy,

– metoda odtworzeniowa – pokazuje, jakich kwot potrzeba, aby zbudować taką samą firmę od podstaw,

– metoda skorygowanych aktywów netto – opiera się na wartościach księgowych majątku i zobowiązań firmy.

W idealnych warunkach wycena firmy polegałaby na oszacowaniu wartości każdego z elementów majątku z osobna, a następnie odjęciu wszystkich zobowiązań. Otrzymujemy wówczas wartość aktywów netto (czyli pomniejszoną o zobowiązania), skorygowaną względem wartości księgowej.

Wartość wyceny skorygowanych aktywów netto zwykle zaniża wartość przedsiębiorstwa działającego. Nie uwzględnia ona na przykład wartości kontraktów firmy, wiedzy pracowników i nie zawsze uwzględnia się w niej wartość znaków towarowych.

Przykład

Firma zajmująca się obróbką metali posiada w swoich aktywach:

– budynek biurowy o wartości (zgodnie z operatem szacunkowym z 2009 r.) 3 mln zł,

– budynek produkcyjny o wartości (zgodnie z operatem szacunkowym z 2009 r.) 5 mln zł,

– linię produkcyjną z 2003 r. o wartości ocenionej przez rzeczoznawcę 0,5 mln zł,

– zapasy materiałów i produktów o wartości 4 mln zł,

– należności o wartości 3 mln zł, z czego 0,5 mln zł nieściągalne.

Łączna wartość aktywów wynosi 15 mln zł (to wartość rynkowa aktywów, która może istotnie różnić się od wartości zapisanej w księgach).

Równocześnie wartość zobowiązań firmy to dwa kredyty inwestycyjne o wartości łącznej 8 mln zł i zobowiązania wobec dostawców o wartości 3 mln zł. Wartość zobowiązań to w sumie 11 mln zł.

Na tej podstawie otrzymujemy skorygowaną wartość aktywów netto w wysokości 15-11= 4 mln zł.

Zalety:

– Wycena metodą skorygowanych aktywów netto jest wyceną obiektywną i łatwą do samodzielnego przeprowadzenia;

– Wymaga zebrania jedynie podstawowych danych;

– Największą użyteczność wykazuje w przypadku przedsiębiorstw o wysokiej udziale majątku trwałego w wartości całej firmy – w tradycyjnych branżach produkcyjnych.

Wady:

– Wartość wyceny skorygowanych aktywów netto zwykle zaniża wartość przedsiębiorstwa działającego;

– Nie uwzględnia nieewidencjonowanych w bilansie, a istotnych składowych wartości przedsiębiorstwa, np. kontraktów firmy, wiedzy pracowników, posiadanych marek i wartości znaków towarowych.

Wycena Metodą Dochodową (metoda zdyskontowanych przepływów pieniężnych)

Metody dochodowe, w powszechnej opinii, najlepiej oddają wartość firmy. Traktują ją jako narzędzie do wytwarzania dochodu. Wartość firmy najwierniej oddana jest wtedy jako obliczona na dzień dzisiejszy wartość dochodu wygenerowanego przez firmę w przyszłych latach. Dochód ten może być mierzony np. dywidendą, ekonomiczną wartością dodaną czy wolnymi przepływami pieniężnymi (opisane niżej).

W metodzie zdyskontowanych przepływów pieniężnych wartość firmy jest definiowana jako odpowiedź na pytanie: ile dzisiaj warte są wszystkie wolne przepływy pieniężne, jakie wygeneruje spółka w przyszłości. W terminologii finansowej jest to tzw. wartość zdyskontowana (pomniejszona o możliwe do uzyskania odsetki od posiadanego kapitału).

Wartość przepływów pieniężnych w każdym roku określa się jako kwotę, jaką w danym roku prowadzenia działalności właściciele mogą wypłacić sobie w postaci np. dywidend lub innej formy udziału w zyskach, oczywiście po dokonaniu wszelkich koniecznych inwestycji. Metoda ta uznawana jest za najlepszą, pokazuje bowiem, ile środków pieniężnych może faktycznie wygenerować biznes w przyszłości. Ich wartość oblicza się następująco:

Wolne Przepływy = Zysk netto + Amortyzacja – Inwestycje – Zmiana w kapitale netto + Saldo spłaty zadłużenia

Do obliczenia dzisiejszej wartości przyszłych przepływów stosuje się modele szacowania tzw. kosztu kapitału, dla potrzeb poniższego przykładu możemy przyjąć, że dla małych i średnich prywatnych firm przyjmuje się ten parametr w wysokości ok. 20 proc. Oznacza to, że przepływy w każdym kolejnym roku warte są z perspektywy wcześniejszego roku 20 proc. mniej. I tak złotówka otrzymana za rok jest dziś warta 0,8 zł, a za lat 5, 0,4 zł, przy założeniu kosztu kapitału 20 proc.

Wartość wolnych przepływów w przyszłości na dzisiaj (czyli obecną wycenę spółki) oblicza się jako sumę wartości przepływów z uwzględnieniem kosztu kapitału. Zwykle przygotowuje się prognozę przepływów na okres 5-10 lat, po którym zakłada się albo stałą wysokość przepływów, albo rosnącą o określony procent. Wartość przepływów po okresie prognozy oblicza się w sposób uproszczony, jako sumę nieskończonego ciągu geometrycznego (tzw. wartość rezydualna).

Przykład

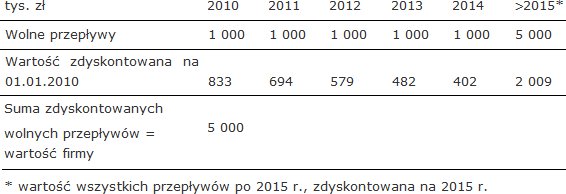

Prognoza dla sieci sklepów spożywczych przewiduje od 2010 r. osiąganie zysków w wysokości 1 mln zł rocznie. Dodatkowo sieć ponosi inwestycje w nowe sklepy, przy czym wartość inwestycji jest równa amortyzacji. Firma nie korzysta z kredytów, a kapitał obrotowy netto pozostaje stały. Oznacza to, że oczekiwana wartość przepływów pieniężnych w przyszłości wynosi 1 mln zł.

Stosując stopę dyskonta 20 proc., otrzymujemy wartość zdyskontowaną przepływów w wysokości malejącej z czasem. Przepływy uzyskane na koniec 2010 r. są warte na początek 2010 833 tys. zł. Analogicznie przepływy z 2014 r. są warte 402 tys. zł. Wszystkie przepływy po 2015 r. warte są z perspektywy początku 2010 r. 2 009 tys. zł. Łącznie, sumując wartości zdyskontowane przepływów, wartość sieci sklepów spożywczych na 1 stycznia 2010 r. to 5 mln zł, zgodnie z poniższą tabelą.

Zalety:

– Wycena metodą zdyskontowanych przepływów pieniężnych uznawana jest za najbardziej rzetelny sposób oszacowania wartości firmy;

– Metoda nie wnika w poszczególne elementy majątku, lecz przedstawia zdolności firmy jako całości do generowania korzyści majątkowych dla jej właścicieli.

Wady:

– Podstawowym mankamentem tej metody jest bardzo duża złożoność przygotowania;

– Opracowanie wiarygodnej wyceny wiąże się z dużymi nakładami pracy, związanymi z przygotowaniem szczegółowych modeli i prognoz finansowych;

– Ze względu na dużą liczbę założeń odnośnie przyszłości, wyceny przygotowane tą metodą mogą prowadzić to nierzeczowych dyskusji w przypadku kontrowersji.

Metoda porównawcza

Ostatnią grupą metod są metody wycen porównawczych. Szacują one wartość firmy na bazie wycen innych, porównywalnych pod względem profilu działalności przedsiębiorstw. Wyceny te mogą pochodzić z dwóch źródeł: innych transakcji sprzedaży spółki lub udziałów, przy których opublikowano cenę nabycia udziałów firmy i wyceny porównywalnych spółek giełdowych.

Wycena porównawcza działa na następującej zasadzie: skoro ktoś jest gotów zapłacić daną cenę za pewną spółkę, a moja firma jest podobna, to wartość mojej firmy powinna być podobna. Problemem jest jednak to, że rzadko można trafić na spółki, które bezpośrednio można porównać do wycenianej firmy. Z tego powodu wykorzystuje się najczęściej umowne wskaźniki do porównań wyceny, tj. cena spółki/zysk roczny, cena/EBITDA, cena/wartość księgowa kapitałów własnych.

Przykład

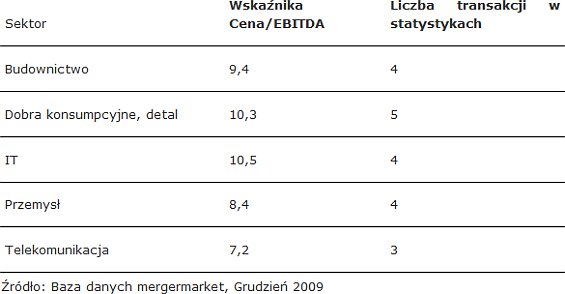

Na podstawie kilkudziesięciu transakcji kapitałowych z lat 2005-2009 przygotowano tabelę zestawiającą wskaźniki Cena/EBITDA (zwanego też mnożnikiem EBITDA) dla wybranych transakcji w branży. EBITDA to wartość zysku operacyjnego powiększonego o amortyzację, tak więc wskaźnik 9,4 dla budownictwa pokazuje, że firma osiągająca 1 mln EBITDA, była średnio sprzedawana za 9,4 mln zł.

Jak ta tabela ma się do rzeczywistości? Przypuśćmy, że wyceniamy firmę przemysłową, która w 2009 r. osiągała EBITDA w wysokości 2 mln zł. Kierując się tabelą, oczekiwana wycena to ok. 16,8 mln zł (2 mln zł x 8,4). Jednak trzeba nadmienić, że powyższe wyceny firm pochodzą w dużej mierze z okresu sprzed obecnego kryzysu, stąd są istotnie wyższe od wycen, jakie można uzyskać w 2010 r. Obecnie orientacyjnym wskazaniem, ile może być warta typowa, dojrzała polska firma w tradycyjnej branży, jest maksymalny mnożnik ok. 6x EBITDA, lub 10x Zysk netto.

– Własny start-up, czyli od zera do milionera

– Team Europe Ventures inwestuje w polski startup

– Chcesz zarobić miliony? Postaw na e-biznes

– 7 powodów żeby postawić na e-biznes

Zalety:

– Wycena metodą porównawczą, w przypadku dysponowania dobrą bazą danych historycznych transakcji, umożliwia szybkie i przede wszystkim obiektywne (rynkowe) określenie wartości firmy.

Wady:

– W polskich warunkach, gdzie rynek transakcji kapitałowych jest jeszcze nie do końca rozwinięty, często trudno znaleźć jakiekolwiek porównywalne spółki do przeprowadzenia wyceny. Stąd mogą brać się niedokładności w wycenie.

Pomimo mnogości sposobów przeprowadzania wycen i przy wysokiej jakości pracy analitycznej, przy dokonywaniu wyceny należy pamiętać, że biznes będzie zawsze wart tyle, ile ktoś będzie gotowy za niego zapłacić. Z kolei dobra, rzeczowa wycena pomaga przygotować się do merytorycznych rozmów z kupującym.

– Znalazł niezwykłą niszę w biznesie

– Stworzyli dochodowy biznes w sieci

– Ciekawy biznes, który kupiła Coca Cola

– Milioner, który zaczynał od kanapy

Marcin Majewski

Autor: Wiceprezes Zarządu Augeo Ventures, zajmuje się w spółce doradczej Augeo Ventures zagadnieniem wycen przedsiębiorstw do celów transakcji sprzedaży, fuzji i przejęć, pozyskania inwestora [email protected]

-

„Naszym największym biznesem jest EKIPA Management, która zajmuje się rynkiem influencerów” – Łukasz Wojtyca, prezes zarządu EKIPA Holding

-

Franczyza – czym jest i jak działa? Zalety i wady prowadzenia biznesu w tym modelu

-

Spółka z o.o. – czy warto ją założyć? Zalety i wady firmy z ograniczoną odpowiedzialnością

MamBiznes.pl

35 500 obserwujących

+ Zaobserwuj nas-

Od YouTuberów do biznesu. Kanał Dude Perfect planuje dużą inwestycję

-

„Przygotowanie do debiutu giełdowego jest obecnie naszym największym wyzwaniem” – mówi Sławomir Mentzen

-

Z gier do grywalizacji. Platforma Tribeware od spółki One2Tribe zwiększa zaangażowanie pracowników

-

Znane-nieznane nazwiska kobiet biznesu. Historie przedsiębiorczych kobiet, których być może nie znajdziesz na pierwszych stronach gazet

Przy sprzedaży własnej firmy, trzeba mieć pewność, że zostanie ona wyceniona jak najkorzystniej dla nas. Jak w zeszłym roku sprzedawałem swoją firmę to korzystałem z usług blueoak. Bardzo profesjonalny zespół, z którym bardzo przyjemnie się pracowało. Potrafili mnie uspokoić nawet gdy negocjacje nie szły do końca po mojej myśli, gorąco polecam. Jeśli chcesz poczytać więcej to zajrzyj tutaj, mają opisane dokładnie wszystkie usługi jakie oferują