Faktura VAT to dokument, z którym styka się większość przedsiębiorców. Dlatego też warto wiedzieć, jak ją wypełnić oraz co oznaczają jej poszczególne elementy.

Faktura VAT wystawiana jest przez czynnych podatników VAT i stanowi dowód dokonania transakcji dotyczącej towaru lub usługi. Ta czynność jest obowiązkowa w przypadku, gdy odbiorcą Twoich towarów jest inna firma. Natomiast w przypadku osób fizycznych takiego

obowiązku już nie ma. Należy wystawić fakturę jedynie na wniosek nabywcy.

Wzór faktury

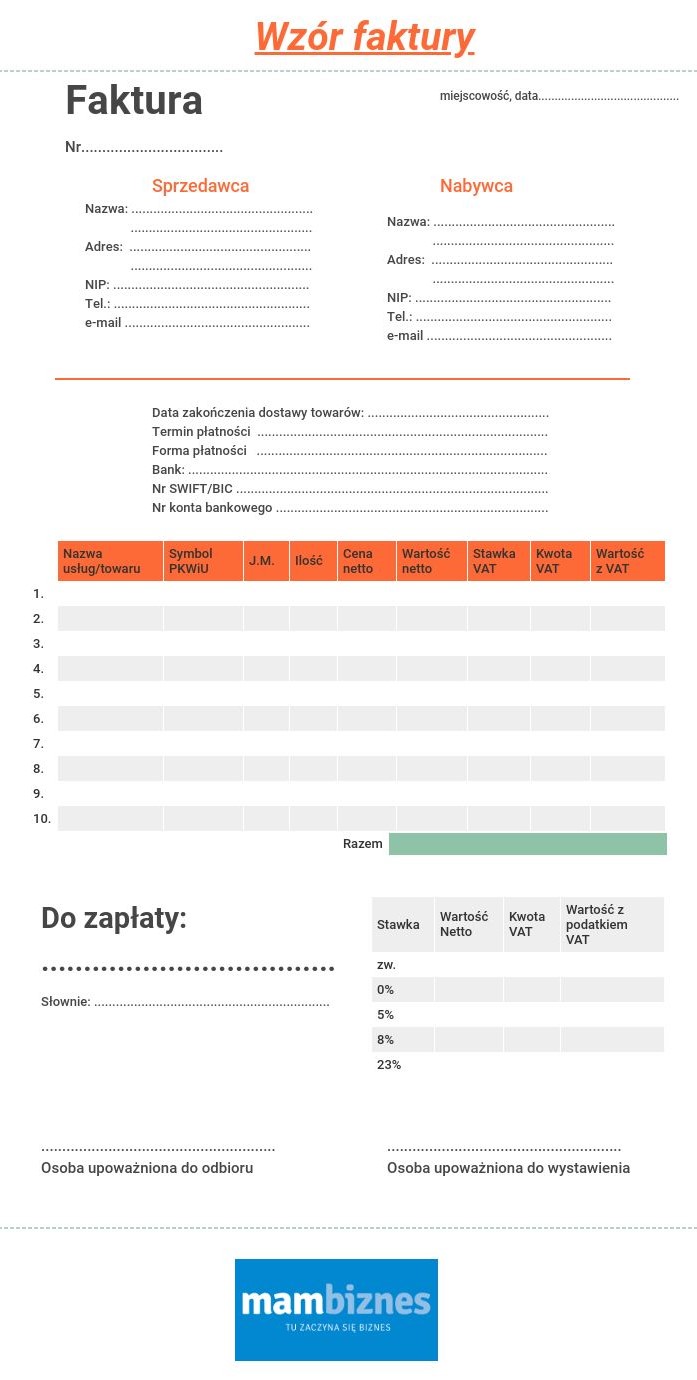

Dla czytelników MamBiznes.pl przygotowaliśmy powyżej przykładową fakturę. Każdy element, który powinien się w niej znaleźć, został opisany w ustawie o fakturze VAT. Zgodnie z nią powinien zawierać takie elementy jak:

- numer faktury,

- datę wystawienia,

- datę dokonania lub zakończenia dostawy towarów lub wykonania usługi, o ile data ta jest różna od daty wystawienia faktury,

- imiona i nazwiska lub nazwy sprzedawcy i nabywcy, ich adresy oraz numery NIP,

- nazwę sprzedawanego towaru lub wykonywanej usługi,

- ilość sprzedanych towarów lub zakres wykonanych usług,

- cenę jednostkową netto towaru lub usługi,

- kwoty rabatów,

- łączną wartość netto towarów lub wykonanych usług,

- stawki podatku,

- sumę wartości sprzedaży netto z podziałem na sprzedaż objętą poszczególnymi stawkami podatku i sprzedaż zwolnioną od podatku,

- kwotę podatku od sumy wartości sprzedaży netto towarów (usług), z podziałem na kwoty dotyczące poszczególnych stawek podatku,

- kwotę należności ogółem.

Dodatkowo na dokumencie sprzedaży można uwzględnić:

- termin i sposób płatności,

- kwoty rabatów o ile takich udzielono,

- uwagi do dokumentu.

Jak wypełnić fakturę VAT?

Cały proces wypełniania faktury VAT należy rozpocząć od wypisania wszystkich podstawowych danych zarówno sprzedawcy, jak i nabywcy. Ponadto należy nadać numer fakturze. Warto pamiętać przy tym, iż należy zachować chronologię. Jednak sam sposób tworzenia ogólnego wzoru, według którego będzie tworzona numeracja faktur, jest w praktyce dowolny.

Następnie należy przejść do wypełnienia zestawienia sprzedanych towarów i usług:

- Nazwa towaru/usługi – należy podać pełną nazwę towaru

- Symbol PKWiU – jest to Polska Klasyfikacja Wyrobów i Usług, czyli zbiór wszystkich produktów i usług, które są w obrocie na rynku. Jednak symbol ten nie jest obowiązkowy (wyjątek stanowią dobra zwolnione z VAT)

- JM – jest to skrót od słowa „Jednostka Miary” zatem należy wpisać tutaj np. szt., kg. m2

- Ilość — tutaj należy wpisać liczbowo ilość sprzedanego towaru/usługi

- Cena netto — cena bez podatku od towarów i usług (VAT)

- Stawka VAT – wybierać należy stawkę VAT dla danej usługi lub produktu

- Kwota VAT – wartość podatku VAT dla danego produktu/usługi, liczony wg wzoru Kwota VAT = Ilość * Cena Netto * Stawka VAT

- Wartość VAT – Jest to kwota brutto, czyli suma kwoty netto i kwoty VAT

Na końcu należy podsumować wszystko, dzięki czemu zostanie ustalona kwota do zapłaty. Fakturę należy wystawić w dwóch egzemplarzach — po jednym dla każdej ze stron transakcji (sprzedającego i nabywcy).

Czy faktura VAT musi być wydrukowana?

W dzisiejszych czasach znaczna część czynności podejmowanych przez przedsiębiorców uległa digitalizacji. Dotyczy to również wystawiania faktur. Kiedyś nie sposób było wyobrazić sobie faktury sprzedaży bez podpisów stron oraz w formie innej niż papierowa. Obecnie do wystawienia faktury zwykle używa się oprogramowania komputerowego, a zamiast osobistego przekazania dokumentu lub wysłania go tradycyjną pocztą, korzysta się np. z e-maili lub komunikatorów. Czy wobec tego drukowanie faktur jest konieczne? Obecnie obowiązujące przepisy dają możliwość wystawiania faktur w formie elektronicznej (np. w formacie pdf) oraz przesyłania ich w takiej formie. Mają dokładnie taką samą moc jak faktury VAT w wersji papierowej.

Pamiętaj o obowiązku przechowywania faktur

Faktura VAT stanowi ważny dokument z perspektywy płatności podatku od towarów i usług. Podatnicy są zobligowani przepisami do przechowywania ich przez okres pięciu lat od zakończenia roku kalendarzowego, w którym zakończył się termin płatności tego podatku. Co ważne: również w tym kontekście faktury można przechowywać właściwie skatalogowane nie tylko w formie papierowej, ale również elektronicznej.

Krajowy system e-faktur: nowy wzór faktury

Każdy przedsiębiorca powinien mieć świadomość, że wspomniana wcześniej digitalizacja już niedługo dotknie wystawiania faktur w jeszcze większym zakresie. Na zmianę wykorzystywanym do tej pory fakturom papierowym oraz online przyjdzie tak zwany Krajowy System e-Faktur. W jego ramach wszyscy podatnicy będą wystawiać faktury ustrukturyzowane w formacie xml. Będzie można robić to, korzystając z odpowiednich narzędzi komercyjnych lub bezpłatnych narzędzi udostępnianych przez Krajowy System e-Faktur. Oznacza to, że aktualny wzór faktury już niedługo straci aktualność.

Krajowy System e-Faktur jest dostępny dla przedsiębiorców od 1 stycznia 2022 roku. Obecnie jest to jednak wyłącznie wersja pilotażowa. W 2023 roku ma natomiast objąć wszystkich przedsiębiorców.

Komentarze

Od siebei polecam przerzucenie się na faktury elektroniczne. Sa znacznie wygodniejsze. Natychmiastowe doręczenie e-faktury pozwala na jej łatwiejszą i mniej czasochłonną obsługę, a więc i na szybsze wprowadzanie do wewnętrznych systemów firmy i rozliczanie. Niweluje się również ryzyko zgubienia faktury przez doręczyciela lub adresata. http://hftsem.com.pl/faktury-elektroniczne-edi-pef-ksef/ Wiecej o ich zaletach jest na tej stronie.