Ile wart jest Facebook?

Ile wart jest Facebook? Jeżeli wpiszemy do wyszukiwarki „Facebook value”, uzyskamy wynik na poziomie około 100 mld dolarów, tak jakby nie było co do tego wątpliwości. Jeżeli ktoś starał się przekonać świat, że w tym przypadku za jedynką powinno znaleźć się jedenaście zer, udało mu się to.

Korzystając ze swojego zaufanego, kieszonkowego kalkulatora, poświęciłem w ostatni weekend kilka godzin, aby w przejrzysty sposób oszacować wartość Facebooka i sprawdzić, czy będę w stanie samodzielnie określić jakiś uzasadniony poziom wyceny.

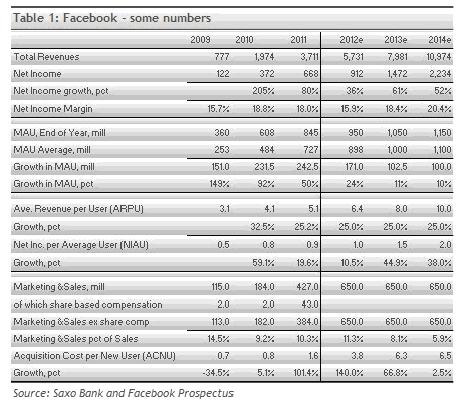

Oczywiście, w takim ćwiczeniu myślowym trzeba uwzględnić wiele zmiennych parametrów, a ze względu na swobodę doboru danych margines błędu zawsze będzie wysoki. Nawet jednak przy bardzo optymistycznych założeniach można przyjąć, że Facebookowi może udać się zwiększenie przychodów z 3,7 mld dolarów w 2011 r. do 11 mld dolarów w roku 2014. Oznaczałaby to łączny wzrost rzędu 200%. Zysk netto mógłby wzrosnąć jeszcze bardziej, z 668 mln do 2,2 mld dolarów, czyli o 235%.

Co takie wyliczenia mogłyby oznaczać pod względem wartości rynkowej? Moim zdaniem prawdopodobne maksimum stosunku ceny do zysków w 2014 to 25, co przekładałoby się na dzisiejszą wartość rzędu 25 x 2,2 mld dolarów = 55 mld dolarów, czyli 82-krotność zysków z 2011 r. i 60-krotność zysków z 2012 r.

Duży problem Marka Zuckerberga

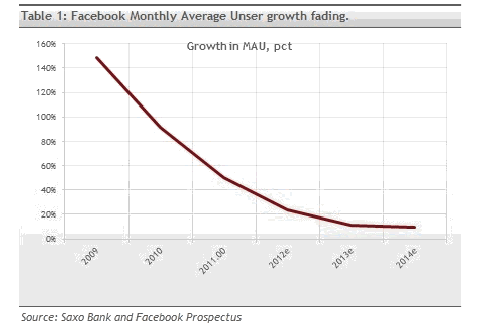

Przyjmę, że liczba użytkowników Facebooka będzie rosnąć w tempie 100 mln rocznie. Przekłada się to na 1,5-krotność aktualnej liczby europejskich użytkowników Facebooka – a zatem nie można powiedzieć, że jestem przesadnie ostrożny! Przy takich założeniach trajektoria wzrostu wygląda tak, jak na wykresie 1. Mark ma się zatem czym martwić.

Co uwzględniają obliczenia?

Przychody: Facebook będzie realizować agresywną strategię pozyskiwania nowych, pozareklamowych strumieni przychodów. Obecnie coraz więcej użytkowników korzysta ze smartfonów, które jako takie nie przynoszą spółce zysku. Facebook musi odnaleźć przychody w sektorze cyfrowym za pośrednictwem modelu takiego, jak sklep z aplikacjami Apple czy prowadzony przez tę firmę serwis iTunes – podstawą byłby tu procentowy udział w sprzedaży.

Tworzenie prognozy sprzedaży zaczyna się od przyjęcia założeń dotyczących wysokości przeciętnego zysku na użytkownika (ARPU). W latach 2009-2011 wzrósł on z 3,1 do 5,1 USD. Wzrost ten w najbliższych latach ma być równy 25%, co w rezultacie ma doprowadzić do oszałamiających 10 USD rocznie. Cel ten może okazać się nieco zbyt ambitny, ale Mark nie zrezygnuje z niego – co do tego nie powinniśmy mieć wątpliwości.

Przyjąłem, że liczba użytkowników będzie rosnąć o 100 mln rocznie i w 2014 r. osiągnie 1150 mln. W rezultacie przychody zbliżą się do 11 mld dolarów – patrz: tabela 1.

Zysk netto: W ostatnich dwóch latach Facebookowi udawało się osiągnąć 18-19% marży. Jednym z czynników, które mogą wpłynąć na jej wzrost, jest cyfrowa sprzedaż. Przyjąłem, że w sektorze tym marża wyniesie 33%, czyli tyle, ile w przypadku Microsoftu – prawdopodobnie jest to dość dobry punkt odniesienia. Zakładam też, że udział tego sektora w całkowitym wzroście wyniesie 60%. W rezultacie marża powinna wzrosnąć z dzisiejszych 18,8% do 22,4% w 2014 roku.

Pewnym obciążeniem dla Facebooka będzie też koszt pozyskiwania użytkowników. Błogosławieństwem dla spółki od wielu lat jest to, że nowi członkowie dołączali do jej serwisu bardzo chętnie, co kosztowało ją naprawdę(!) niewiele. To się jednak zmienia! W 2011 r. Facebook zwiększył nakłady na marketing z 184 do 427 mln, co oznacza 1,8 USD na nowego użytkownika, czyli wzrost o ponad 100% w ciągu zaledwie roku!

Ponieważ nie spodziewam się, że w najbliższych latach będzie łatwiej – liczba potencjalnych użytkowników będzie maleć, a konkurencja będzie się nasilać – przyjmuję, że niezbędne nakłady na marketing wzrosną do 650 mln dolarów. Spowoduje to szybki wzrost kosztów pozyskiwania użytkowników w najbliższych latach – patrz: tabela 1. Dodatkowe nakłady na marketing przyczynią się do ograniczenia tempa wzrostu marży. Obydwa te efekty przedstawiliśmy w tabeli 1 – ostatecznie marża w 2014 r. ma szansę wzrosnąć do 20,4%.

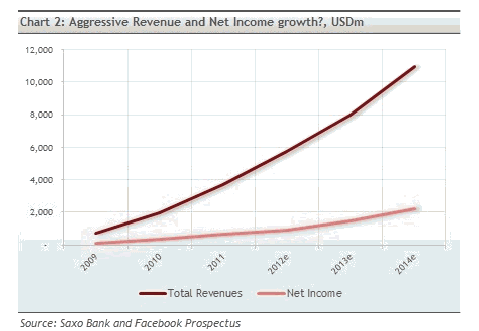

Na przedstawiającym zarówno przychody, jak i zysk netto wykresie 2 widać natomiast, że omawiana tu prognoza jest dość agresywna – od Marka Zuckerberga oczekuje się jednak dokładnie takiej postawy: agresywnego wzrostu.

Wycena?

Wycenianie spółek nie jest nauką ścisłą – potrafi być zarówno ekscytujące, jak i frustrujące, a najczęściej przypomina mierzenie długości gumową taśmą.

Ograniczeniem dla modelu rozwoju Facebooka jest liczba ludności. Facebook ma spore osiągnięcia w pozyskiwaniu nowych użytkowników, a liczba 845 milionów zapiera dech w piersiach. Przyszłość nie przedstawia się już tak różowo, ponieważ o kolejnych użytkowników Facebook będzie zmuszony walczyć bardziej zaciekle. Google jest właścicielem obecnego zarówno w Brazylii, jak i w Indiach serwisu Orkut – a trzeba pamiętać, że gotówki raczej tej spółce nie brakuje.

Modele biznesowe mediów społecznościowych zmieniły krajobraz branży reklamowej. Pytanie brzmi: czy można liczyć na innego rodzaju strumienie przychodów? W kontekście dzisiejszej wartości ARPU na poziomie 5,1 USD obliczone przeze mnie 10 USD w 2014 r. oznaczałoby wzrost o 100%. To raczej dużo, jeżeli weźmie się pod uwagę, że Facebook będzie musiał odbierać klientów konkurencji, jako że „pula” jest w tym przypadku mniej więcej stała. Wzrost przychodów będzie zatem musiał być generowany przez obecnych użytkowników, którzy zaczną coś kupować, bądź też przez nowe produkty, których dziś nie jesteśmy jeszcze w stanie zrozumieć. W rezultacie prognozowanie staje się co najmniej trudne.

Obecnie łatwo jest wpaść w ekscytację i zacząć wierzyć, że w razie przejściowych kłopotów Facebook z pewnością znajdzie klientów na pozostałych planetach Układu Słonecznego. Facebook będzie mieć się dobrze, ale jeżeli chodzi o liczbę zer w wycenie, można przypuszczać, że „dziesięć to dobre towarzystwo, a jedenaście to tłum”.

Alternatywne inwestycje w akcje

Tak czy inaczej, zawsze warto spojrzeć łaskawym okiem na zapewniające obecnie bardzo rozsądne współczynniki cena/zysk akcje Google, Microsoftu i Apple. Tempo wzrostu maleje, a w ślad za nim podąża relacja ceny do zysku. Apple nadal rozwija się w kosmicznym tempie, jednak inwestorzy zaczynają już dyskontować spowolnienie – obecnie za akcje tej spółki trzeba zapłacić jedynie równowartość szacowanego na rok 2012 zysku pomnożoną przez 10,7.

Spadek stosunku zysku do ceny powinien również mieć miejsce w przypadku Facebooka – cena rynkowa nie może być całkowicie oderwana od wyników finansowych. Moim zdaniem rozsądne wydaje się przyjęcie, że w 2014 r. stosunek cena/zysk osiągnie 25. Inwestorzy będą płacić za dalszy rozwój (po roku 2014!), jednak będą też świadomi tego, że jest on niepewny. Wspomniana 25-krotność oznaczać będzie 82-krotność zysków za rok 2011 i 60-krotność zysków prognozowanych na rok 2012 – to dość wysoka wycena i lepiej, by okazało się, że Facebook sprosta oczekiwaniom.

Podsumowanie

Powyższe obliczenia i założenia oznaczają, że maksymalna racjonalna wycena rynkowa Facebooka to 55 mld dolarów. Tak czy inaczej, jest to raczej zgadywanie, ponieważ w sektorze mediów społecznościowych występuje bardzo wiele niewiadomych. Nawet jednak jeśli mamy do czynienia z niepewnością, trudno jest wyobrazić sobie, jak można by uzasadnić często pojawiającą się w mediach kwotę 100 miliardów dolarów.

Peter BoKiaer, Saxo Bank

-

„Naszym największym biznesem jest EKIPA Management, która zajmuje się rynkiem influencerów” – Łukasz Wojtyca, prezes zarządu EKIPA Holding

-

Franczyza – czym jest i jak działa? Zalety i wady prowadzenia biznesu w tym modelu

-

Spółka z o.o. – czy warto ją założyć? Zalety i wady firmy z ograniczoną odpowiedzialnością

MamBiznes.pl

35 500 obserwujących

+ Zaobserwuj nas-

Od YouTuberów do biznesu. Kanał Dude Perfect planuje dużą inwestycję

-

„Przygotowanie do debiutu giełdowego jest obecnie naszym największym wyzwaniem” – mówi Sławomir Mentzen

-

Z gier do grywalizacji. Platforma Tribeware od spółki One2Tribe zwiększa zaangażowanie pracowników

-

Znane-nieznane nazwiska kobiet biznesu. Historie przedsiębiorczych kobiet, których być może nie znajdziesz na pierwszych stronach gazet

Ten artykuł to czyste wróżenie z fusów.