Natalia Kieszek: Jak rozumiecie trend SocialFi i dlaczego uważacie, że to przyszłość komunikacji i finansów?

Adam Schimke: Jest to trend, który pojawił się na pograniczu rynków Web2 i Web3. Szczególnie w tym drugim obszarze pojawia się sporo startupów, które próbują połączyć właśnie komunikację i finanse. Dlatego trend SocialFi zyskuje na znaczeniu już od kilku lat, szczególnie od 2020-21 roku. Warto też wspomnieć, że większość komunikatorów próbowało, z lepszym lub gorszym skutkiem, wprowadzić do swojego produktu funkcje finansowe. Chociażby już w 2019 roku w ramach ekosystemu Meta (Facebook, Messenger i WhatsApp) miał powstać stablecoin Libra, jednak temat ostatecznie ucichł.

Podobnie Signal eksperymentował w tych czasach z wprowadzeniem własnej kryptowaluty, a Telegram już od dłuższego czasu ma zaszyty w swojej aplikacji portfel korzystający ze stworzonego przez nich blockchaina TON. Jest on jednak dostępny tylko dla użytkowników, którzy mają wiedzę, jak go odblokować. Dlatego nie jesteśmy pionierami na tym rynku, ale raczej chcemy skorzystać na rosnącym zainteresowaniu tym obszarem.

SocialFi to domena gigantów czy może właśnie startupów?

A.S.: Uważam, że nie tylko w przypadku trendu SocialFi, ale również innych obszarów to startupy eksplorują nowe ścieżki na danym rynku. Wtedy też giganci technologiczni obserwują z boku ich poczynania, a na koniec decydują się na przejęcie. Często implementują oni dane rozwiązanie na swoje potrzeby i zamykają projekt, tak robi chociażby Google.

I nawiązując do naszej aplikacji, mogła zadebiutować na rynku już w ubiegłym roku, jednak zdecydowaliśmy się wstrzymać działania, aby pozyskać większą liczbę użytkowników. A w tym samym czasie pojawiły się nowe informacje z Telegrama, do którego bardzo często przyrównujemy nasz produkt. Wtedy też ogłosił wprowadzenie nowych funkcji finansowych. To pokazało nam, że idziemy w dobrym kierunku biznesowym.

Paula Pierzyńska: Takie działania są w mojej ocenie komplementem dla startupów. To oznacza, że giganci zaczynają patrzeć w tym samym kierunku co mniejsze biznesy i chcą rozwijać się w dotychczas nieodkrytych obszarach. Jeszcze dwa lata temu mogliśmy powiedzieć, że Darek, nasz founder, ma szalony pomysł, chcąc stworzyć taką aplikację, a teraz rynek patrzy w tym samym kierunku co BNXT.

Jakie problemy ma rozwiązywać Wasza aplikacja i czym BNXT różni się od innych aplikacji typu Revolut czy Telegram?

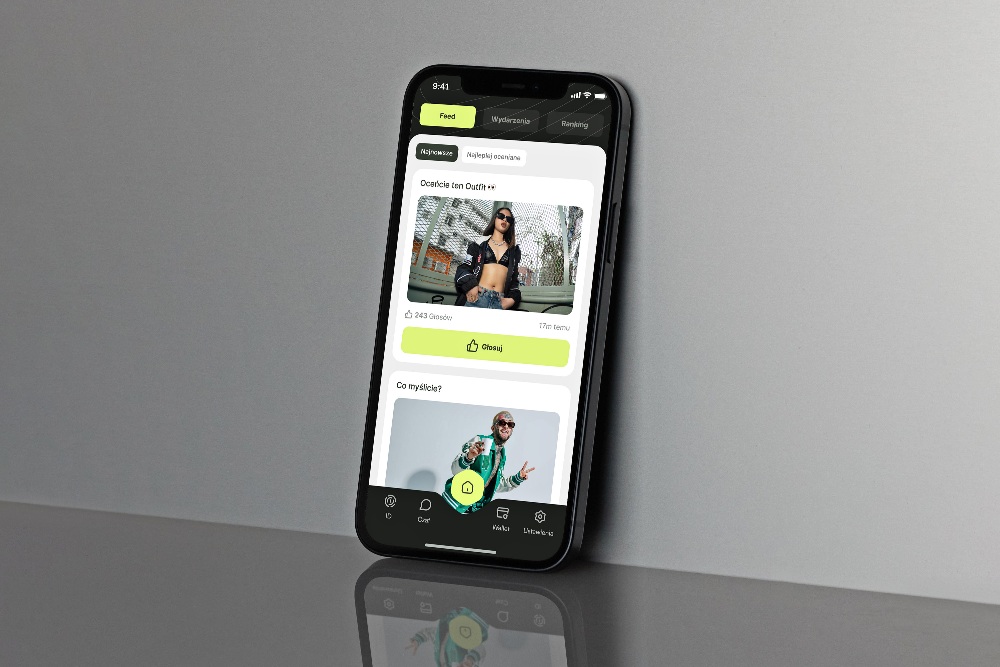

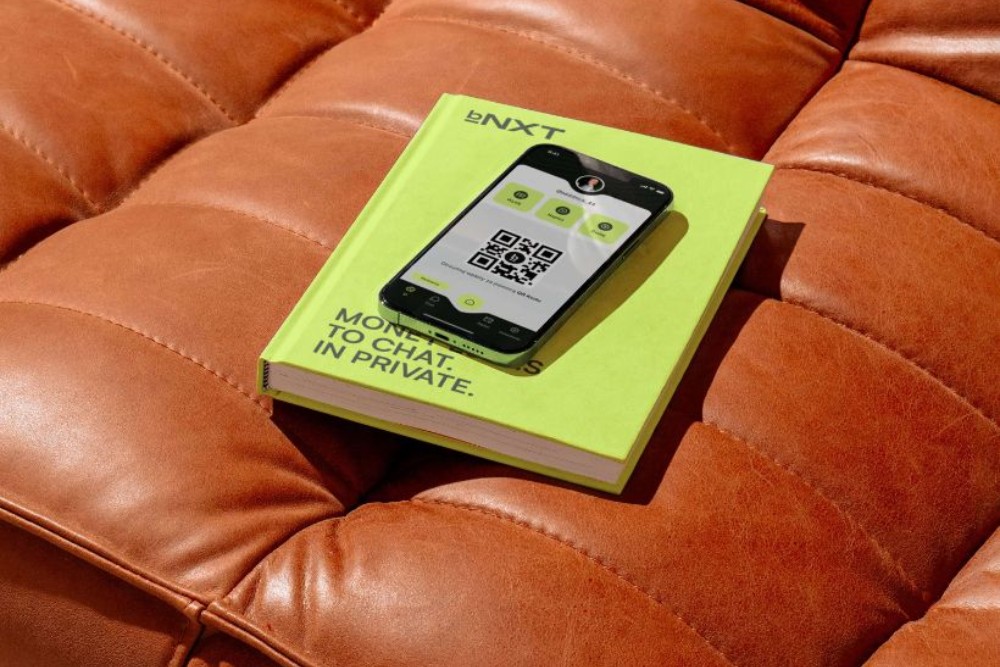

P.P.: Chcemy być aplikacją, która połączy komunikację i finanse, a funkcjonowanie ma być znacznie prostsze i szybsze w porównaniu np. do BLIKa. Będzie to komunikator, gdzie prowadzisz z kimś rozmowę i bez wychodzenia z okna czatu, możesz dokonać przelewu. Nawet na jednej z naszych prezentacji zamieściliśmy informację ile sekund zajmuje BLIK, a ile przelew w naszej aplikacji. Dlatego jest to jedna z naszych głównych zalet.

A.S.: Naszym drugim wyróżnikiem jest prywatność. Choć początkowo stawialiśmy na połączenie aplikacji z kryptowalutami, to odeszliśmy trochę od tego pomysłu. Jedyne co nam zostało to podwójna funkcjonalność bankowa. Będziemy w aplikacji mieć rachunki bankowe i karty płatnicze, a równocześnie zaimplementowaliśmy portfel, na który będzie można przelewać wybrane przez nas stablecoiny. W ten sposób chcemy umożliwić naszym użytkownikom korzystanie z mniej lub bardziej prywatnych form zarządzania swoimi pieniędzmi. Na razie wykorzystujemy złotówki, a gdy będziemy wychodzić bardziej globalnie, wprowadzimy również dolary czy euro. Ponadto, na czacie wszystkie wiadomości są w pełni szyfrowane z udziałem urządzenia użytkownika.

Waszym głównym odbiorcą są generacje Z i Millenialsi – jakie są ich potrzeby, które chcecie adresować?

P.P.: Młodzi ludzie od dawna załatwiają wiele spraw z poziomu aplikacji. Im ten proces jest łatwiejszy i szybszy, tym lepiej dla użytkownika. Dlatego nasza platforma będzie intuicyjna i liczymy, że trafi w gusta generacji Z oraz Milenialsów. Ponadto, młode osoby posiadają obecnie przynajmniej kilkanaście stale wykorzystywanych aplikacji na swoim telefonie. I każda z nich im w tym samym stopniu potrzebna. Dlatego stawiamy na generację Z, która obecnie wyznacza trendy rynkowe i chcemy za nimi podążać. Nasz przedział wiekowy to głównie 16-35 lat.

A.S.: Jeszcze 10-15 lat temu dla wielu osób było nie do pomyślenia, aby korzystać z aplikacji mobilnej banku. Sytuacja na przestrzeni tych lat zmieniła się do tego stopnia, że każda nowinka danego fintechu jest chętnie testowana. Pokazał to m.in. Revolut.

Natomiast patrząc na rynek komunikatorów, każde pokolenie ma swój dominujący. Dla starszych osób zapewne będzie to WhatsApp. Pokolenie Y korzysta przede wszystkim z Messengera. Ale już młodsze Zetki posługują się głównie Instagramem, a osoby w wieku szkolnym, ku mojemu zaskoczeniu, często Snapchatem. Dlatego pomimo że na rynku jest sporo komunikatorów, to jest on mocno podzielony i upatrujemy w tym również szansę dla naszej aplikacji.

Jakie były największe wyzwania podczas budowania pierwszej wersji aplikacji?

P.P.: Nasza pierwotna wizja aplikacji różni się od ostatecznego produktu. Kluczowych zmian po drodze było tak naprawdę mnóstwo. Natomiast zawsze kierowaliśmy się jedną, główną ideą: prywatność użytkowników jest na pierwszym miejscu. Początkowo chcieliśmy połączyć prywatność z marketplace’em, ale ostatecznie poszliśmy w stronę społecznościową. Przede wszystkim jesteśmy komunikatorem, a na drugim miejscu aplikacją finansową.

Na jakim etapie rozwoju znajduje się teraz aplikacja i jakie funkcje będą dostępne w pierwszej wersji, a co planujecie rozwijać w przyszłości?

A.S.: Na tę chwilę ukończyliśmy w pełni szyfrowany czat wraz z możliwością przesyłania środków dzięki zaimplementowanym portfelom blockchainowym. Mamy również zakończoną część Hubu w postaci konkursów dla użytkowników, których celem będzie przyciąganie nowych osób do naszej aplikacji. Jesteśmy jeszcze przed implementacją rachunków bankowych z kartami płatniczymi. Mamy już podpisany list intencyjny ze słoweńskim dostawcą usług banking as a service, który w pierwszym etapie rozwoju tej funkcjonalności udostępni nam swoje rozwiązanie techniczne wraz z odpowiednimi licencjami.

Na czym będziecie zarabiać? Jaki jest Wasz model biznesowy?

A.S.: Aplikacja będzie początkowo w pełni bezpłatna. Natomiast po wdrożeniu wszystkich funkcji finansowych, które mamy w planach, zamierzamy wprowadzić model subskrypcyjny. Oczywiście każdy użytkownik będzie mógł zdecydować czy chce płacić za dodatkowe usługi, takie jak całkowity brak opłat transakcyjnych. Porównując się z Telegramem czy Revolutem chcemy połączyć te modele biznesowe w naszej aplikacji.

Przykładowo Telegram, będąc typowym komunikatorem, ma konwersję na poziomie 0,5%. To oznacza, że co 200. użytkownik płaci za subskrypcję. Natomiast w przypadku Revoluta wynosi ona już 11%. My mierzymy w konwersję na poziomie 4%, co przy tym, że łączymy te dwa reprezentowane przez nich światy, wydaje się rozsądnym celem

Przed Wami największe wyzwanie przed premierą, czyli pozyskanie użytkowników. Jakie macie plany w tym zakresie?

P.P.: Nie jest to jeszcze odpowiedni moment, abyśmy mogli zdradzać szczegóły. Oczywiście rozmawiamy z wieloma influencerami o współpracy przy promocji BNXT. Ale zgadzam się, że to będzie dla nas jeden z najtrudniejszych etapów budowania biznesu, zaraz obok prowadzenia samego startupu. Teraz tworzymy aplikację, aby dostarczyć najwyższą jakość naszym użytkownikom. Prowadzimy również konta w mediach społecznościowych, gdzie pojawiło się już kilka znanych marek w ramach naszej współpracy. To może sugerować nasz kierunek marketingu.

Podkreśliliście, że budowanie startupu nie należy do najłatwiejszych zadań. Czy macie doświadczenie na tym rynku?

P.P.: BNXT to mój pierwszy startup technologiczny. Wcześniej byłam związana z szeroko pojętą branżą budowlaną. I muszę przyznać, że w tej pracy widziałam efekty swoich działań już w pierwszych dniach. Natomiast w przypadku startupu zdecydowanie tak nie jest. Dlatego jest to dla mnie rewolucja mówiąc o prowadzeniu biznesu. Podobnie jak dla Darka, z którym poznaliśmy się już 10 lat temu właśnie w branży budowlanej. I to on stoi za naszym szalonym pomysłem [śmiech].

Darek Kobylański: Głównym celem BNXT była ochrona danych – bo dziś udzielamy ich zdecydowanie zbyt łatwo i zbyt często. Do dziś nie rozumiem, dlaczego podczas płatności BLIKIEM na stronie internetowej potrzebne są nasze pełne dane, zamiast po prostu samego kodu. Nie potrafię też pojąć, dlaczego wysyłając komuś BLIK, odbiorca od razu dostaje dostęp do mojego adresu zamieszkania i numeru rachunku bankowego. Nie zapomnę też jednej sytuacji – stałem kiedyś na parkingu bez gotówki, a parkingowy, który nie miał czytnika, po prostu poprosił mnie o BLIK. W takich chwilach zawsze zastanawiam się, czy naprawdę chcę przekazywać komuś obcemu tyle danych od razu, „na dzień dobry”.

BNXT to bardzo prosty pomysł na biznes, ale też realne rozwiązanie wielu problemów. To ma nas przybliżyć do sukcesu. Budując aplikację, wielokrotnie rezygnowaliśmy z różnych fajnych funkcji, tylko po to, żeby całość była bajecznie prosta i intuicyjna. Pamiętam też, jak irytowało mnie to, że na paczkach zostawianych na klatce przez kurierów widniały pełne dane odbiorców. Dziś już się to trochę zmieniło – dane są częściowo ukrywane, ale wtedy było to dla mnie nie do przyjęcia.

Mocnym impulsem do działania była też konferencja, na której Telegram ogłosił wprowadzenie płatności w ramach chatu. Dla mnie to był sygnał, że idę w dobrą stronę – bo wcześniej często się nad tym zastanawiałem. Odbiór mojego pomysłu był różny, w zależności od wieku rozmówcy. Zdecydowanie większe zainteresowanie BNXT widziałem u młodszych osób. Lubię porównania, więc powiem tak: skoro przy eBay było miejsce na Allegro, a przy Facebooku była Nasza Klasa, to przy Telegramie jest miejsce na BNXT. Strategia rozwoju? Nazwałem ją sobie roboczo „strategią InPostu”: najpierw dominacja na rynku polskim, a potem kolejne kraje Unii Europejskiej.

A.S.: Ja tak naprawdę jestem związany ze światem startupów od ukończenia studiów prawniczych. Od paru lat prowadzę razem ze swoją wspólniczką firmę konsultingową reSAGE, która pomaga founderom, którzy mają dopiero pomysł na produkt. I tak właśnie Darek dotarł do mnie, a ja mocno zaangażowałem się w projekt od samego początku.

Rozważacie emisję akcji na Emiteo, crowdfunding nie jest tak popularny wśród startupów. Dlaczego nie zdecydowaliście się na finansowanie od VC?

A.S.: BNXT jak do tej pory było finansowane ze środków własnych Darka – wydał już na ten cel ponad 1,5 mln zł. Jeszcze kilka lat temu rynek crowdfundingu w Polsce przypominał Dziki Zachód, jednak teraz, po jego uregulowaniu, to zupełnie inny świat. Emiteo jest na tę chwilę jedyną działającą platformą crowdfundingową z polską licencją i kampanie mające tam miejsce w zasadzie zawsze odnoszą sukces. Dlatego też stawiamy na crowdfunding inwestycyjny właśnie z Emiteo

Pierwsze finansowanie zewnętrzne umożliwi nam dokończenie prac nad aplikacją. Stawiamy również nacisk na pozyskanie użytkowników i widoczność naszej marki.

Jak widzicie BNXT za 2–3 lata? Czy planujecie ekspansję zagraniczną?

P.P.: Dla nas podstawą jest podbicie w pierwszej kolejności polskiego rynku. Zobaczymy wtedy dokładnie czego oczekują użytkownicy i będziemy mogli później rozpocząć ekspansję zagraniczną. Mamy to szczęście, że Polska jest sporym rynkiem, który chłonie nowinki technologiczne jak wspomniany wcześniej BLIK. Uważamy, że milion użytkowników w Polsce będzie dla nas większą wartością, niż ten sam milion z różnych rynków zagranicznych.

Komentarze

Nie ma jeszcze żadnych komentarzy :)