Załóż sobie bank

Własny bank? Czemu nie. Wystarczy już kilka tysięcy złotych, wytrwałość i zaangażowanie… Najlepiej otwierać go właśnie w tym roku, bo większość banków zapowiada intensywną rozbudowę sieci partnerskich. Posiadanie własnego banku to ostatnio ważny trend na rynku finansowym. Banki stawiają na takie placówki, bo kosztują mniej niż własne oddziały. Znawcy rynku twierdzą, że placówek bankowych założonych na zasadach franczyzy będzie przybywać.

Na razie można obserwować dwie tendencje. – W dużych, wojewódzkich miastach najczęściej banki zakładają własne oddziały, ale chcą też być obecne w mniejszych miastach – twierdzi Mariusz Kamiński, dyrektor ds. projektów w Akademii Rozwoju Systemów Sieciowych, zajmującej się m.in. funkcjonowaniem systemów sieciowych. Najnowszy trend to tworzenie placówek w miastach z liczbą mieszkańców między 20 a 40 tys. – Na mniejsze miejscowości stawiają EuroBank, Getin Bank czy Minibank. Z kolei takie banki, jak Dominet, Polbank czy Multibank, rozwijają swoje sieci w trochę większych miastach – podaje Kamiński.

Na dobry początek…

Żeby wybrać bank do współpracy, trzeba dokładnie określić, czego się szuka i jakim kapitałem dysponuje. Niektóre banki chcą, żeby ich partnerzy mieli doświadczenie w prowadzeniu działalności gospodarczej, najlepiej w sprzedaży. Zdaniem franczyzobiorców wiedza z zakresu bankowości i zarządzania przydaje się w prowadzeniu placówki. – Dobrze, jeśli osoby, które decydują się na taki rodzaj działalności, mają wiedzę na temat sprzedaży produktów bankowych, bo to jednak są specyficzne produkty – twierdzi Ewa Rówienicz-Morańska, prowadząca placówkę partnerską ING w centrum Złote Tarasy w Warszawie. Na ogół jednak banki nie wymagają wykształcenia ekonomicznego. Niektórym z nich wystarczy, że partner ma wykształcenie średnie. Bardziej interesuje je zaangażowanie i zmotywowanie do osiągania zysku.

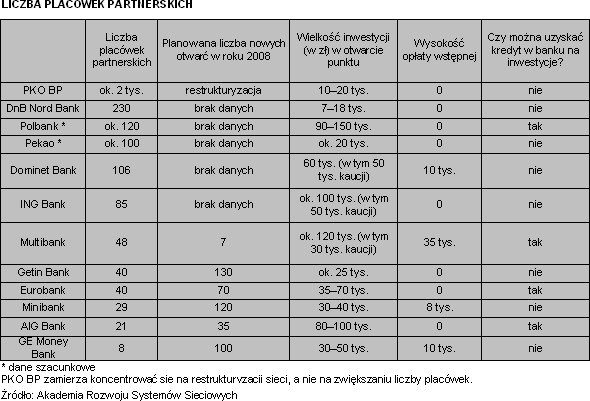

Każdy, kto decyduje się prowadzić własną placówkę bankową, powinien szczegółowo ocenić swoje możliwości finansowe i długoterminowe cele. Kapitał, jaki musi posiadać potencjalny partner banku, waha się średnio od 25 do 150 tys. zł.Wysokość nakładów zależy od konkretnego banku i od tego, czy tworzy się małą placówkę agencyjną czy oddział z prawdziwego zdarzenia. Pod uwagę trzeba wziąć koszt licencji oraz wydatki związane z utrzymaniem placówki przez co najmniej sześć miesięcy.

Część banków, jak ING czy Polbank, decyduje się na budowę dużych placówek, na otwarcie których potrzeba nawet ok. 150 tys. zł. Często wymagają one zatrudnienia powyżej dwóch lub trzech osób. Z kolei druga grupa banków, starająca się o rozbudowę swoich sieci w mniejszych miejscowościach, poniżej 100 tys. mieszkańców, jak np. GE Money Eurobank czy Minibank, nie stawia tak wysokich barier finansowych. – W Minibanku opłata licencyjna wynosi tylko 8 tys. zł. Jeśli do tego doliczyć koszty utrzymania lokalu i pracowników, to na początek wystarczy 25–35 tys. zł – mówi Paweł Błasiak, menedżer ds. rozwoju sieci placówek Minibanku BZ WBK.

W Minibanku można prowadzić nawet placówkę jednoosobową. – Ja prowadzę w Lesznie placówkę dwuosobową – przyznaje Joanna Maćkowiak z Minibanku. Z kolei Getin Bank nie pobiera opłat za licencję. Zwykle banki, w których płaci się sporo za licencję, pomagają wynająć lokal i go urządzić lub wręcz go wskazują, szkolą również personel. Na przykład lokalizacje placówek partnerskich ING są wyszukiwane przez centralę. Ona też organizuje remont i wyposażenie placówki. Na głowie franczyzobiorcy jest zawsze zatrudnienie odpowiednich ludzi i oczywiście pozyskanie klientów.

Czekanie na zyski

Partner otrzymuje od banku szyld, formułę sprzedaży, standardy wypracowane przez dany bank oraz towary znane klientowi i reklamowane przez banki. Dostarczenie przez franczyzodawcę know-how i ogólnej koncepcji działalności nie gwarantuje jednak sukcesu. – Franczyzodawca zapewnia coś, co potocznie można nazwać biznesowym zestawem „zrób to sam”, ale powodzenie działalności zależy przede wszystkim od zdolności franczyzobiorcy i od jego umiejętności wykorzystania oferowanej mu szansy – przypomina Andrzej Krawczyk, partner zarządzający ARRS.

Trzeba pamiętać, że franczyzobiorca jest niezależnym przedsiębiorcą działającym w ramach systemu. Żeby zwiększać zyski, musi starać się, żeby jego biznes dobrze prosperował. Na początek powinien zadbać o dobrą lokalizację. – Najlepsze są centra handlowe, główne ulice miast i miasteczek – miejsca o dużym natężeniu ruchu pieszego – twierdzi Mariusz Kamiński. Miejsce powinno być zauważalne, koniecznie powinien być parking. – Ważne, żeby blisko był bankomat danego banku – radzi Joanna Maćkowiak, która od roku prowadzi placówkę Minibanku. – Bardzo istotny jest łatwy dostęp do placówki i dogodne godziny otwarcia.

Moja placówka w Złotych Tarasach w Warszawie czynna jest do 22 – opowiada Ewa Rówienicz-Morańska. – Oprócz odpowiedniej lokalizacji ważni są dobrzy pracownicy – twierdzi Sebastian Młodziński, prowadzący placówkę Multibanku w Nowym Sączu. – Podstawą jest zbudowanie profesjonalnego zespołu, który będzie zajmował się sprzedażą – potwierdza Cezary Rybka, właściciel placówki Dominet Banku w Lublinie.

W tej branży musi się być cierpliwym, bo na zyski trzeba poczekać. Liczy się wytrwałość. – Wysokość dochodów zależy od przedsiębiorczości i włożonej pracy, wielkości placówki, oferowanych usług i działań marketingowych. Zysk pojawia się najwcześniej po pół roku – mówi Wojciech Knapik, który prowadzi pierwszy oddział Getin Banku w Pińczowie, a wcześniej prowadził placówkę w innej sieci. Teraz planuje otwarcie kolejnej w ramach tej samej sieci. Przedsiębiorca otrzymuje najczęściej prowizję za sprzedaż produktów, która waha się w przedziale od 10 do 20 proc. przychodu placówki. W niektórych bankach, najczęściej tych, w których licencja jest droga, zysk w całości należy do partnera. Miesięczny zysk może wahać się od 2 do 40 tys. zł miesięcznie.

Dobry czas na własny bank

Właśnie teraz jest dobry czas na wejście do systemu. Banki planują bowiem intensywny rozwój swoich placówek partnerskich. W tym roku powstać ma ok. tysiąca nowych oddziałów. Getin Bank, który wszedł na rynek 7 stycznia br., do końca roku zamierza uruchomić 100 placówek. – W 2009 r. sieć sprzedaży Getin Banku ma składać się z 250 placówek własnych i 230 franczyzowych – podaje Ryszard Kiewrel, dyrektor obszaru sprzedaży w Getin Banku. – W ramach sieci Multibanku BZ WBK w tym roku chce uruchomić 300 placówek – informuje Paweł Błasiak.

Również bank PKO BP, który od wielu lat tworzy małe placówki agencyjne z ograniczoną ofertą usług, zapowiada rozwój nowych placówek partnerskich. – Należy oczekiwać, że także liderzy bankowości detalicznej, jak np. Bank Millennium, Raiffeisen, a także PKO SA, który dotychczas zanotował znaczny spadek liczby przejętych od Banku BPH placówek franczyzowych, postawią na franczyzę, żeby skutecznie bronić swojego udziału w rynku – przekonuje Andrzej Krawczyk. Zdaniem znawców tematu wygrają ci, którzy będą pierwsi w danej miejscowości. Jest więc pole do działania. – Zawsze dobrze być na początku – twierdzi Wojciech Knapik z Getin Banku.

Lidia Majdecka

Źródło: miesięcznik KARIERA, nr 1 (czerwiec)

Artykuł sponsorowany