Liczba bankructw najwyższa od 8 lat

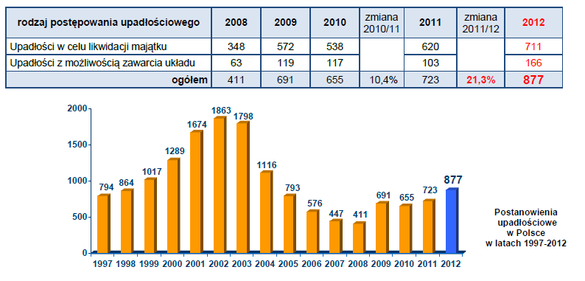

W 2012 roku polskie sądy ogłosiły upadłość 877 podmiotów, co oznacza zdecydowany wzrost o 21,3 proc. w stosunku do roku 2011. Przypomnijmy, że ubiegły rok zakończył się wzrostem na poziomie 10,5 proc.

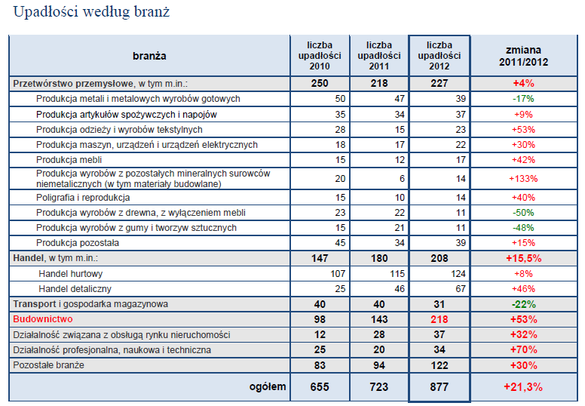

Wynik mijających dwunastu miesięcy 2012 roku jest najwyższy od ośmiu lat i aż o 113 proc. wyższy niż w roku 2008, który był ostatnim rokiem spadku liczby bankructw. W roku 2009, w którym przypadał szczyt kryzysu, upadłości było o 25 proc. mniej niż obecnie. Najwyższy wzrost upadłości obserwowaliśmy przez cały 2012 rok w budownictwie. W tym czasie sądy ogłosiły upadłość 218 przedsiębiorstw zajmujących się pracami budowlanymi, co oznacza wzrost o 53 proc. r/r. Bankructwa firm z tego sektora stanowiły w 2012 roku 25 proc. wszystkich upadłości, podczas gdy dwa lata temu udział ten nieznacznie przekraczał 10 proc.

Poza wzrostem w budownictwie (i wśród deweloperów), wzrost liczby upadłości widoczny jest w handlu detalicznym, co odzwierciedla zdecydowane pogorszenie sytuacji w tym sektorze.

W minionym roku odsetek postępowań upadłościowych z możliwością zawarcia układu wzrósł do 19 proc. W roku 2011 wynosił 14 procent. Główną przyczyną upadłości są nasilające się zatory płatnicze. W roku 2013 dynamiczny wzrost liczby upadłości utrzyma się.

Jak minął rok 2012

Mimo utrzymującej się negatywnej sytuacji makroekonomicznej na rynkach światowych i europejskich, rok 2012 można określić jako mniej dramatyczny dla polskiej gospodarki niż wskazywałyby na to ubiegłoroczne prognozy i ogólna analiza danych dotycząca liczby ogłoszonych w okresie ostatnich 12 miesięcy upadłości – mówi Paweł Tobis, wiceprezes Coface Poland. Pod koniec roku 2011 – przy okazji publikacji podobnych danych – przewidywaliśmy co prawda, iż w ślad za obniżeniem prognoz wzrostu gospodarki i pogarszaniem się wskaźników makroekonomicznych nastąpi również dalszy wzrost liczby upadłości (który jest stałą tendencją już od 3 lat). Te prognozy potwierdziły się, ponieważ, dane za 2012 wypadają gorzej niż ubiegłoroczne, jednak nadal można mieć powody do umiarkowanego optymizmu.

Posługując się popularną ostatnio metaforą, można powiedzieć, że „zieloną wyspę” otaczają coraz wyższe fale, ale daleko do katastrofy. Polska gospodarka wyróżnia się nadal wzrostami ważnych wskaźników makroekonomicznych: w okresie styczeń-październik zwiększyła się dynamika produkcji sprzedanej przemysłu, nastąpił wzrost wydajności pracy w przemyśle, czy też wzrost sprzedaży detalicznej, wzrosły wpływy z eksportu i zmniejszył się deficyt w obrotach handlu zagranicznego.

Spowolnienie staje się jednak coraz bardziej widoczne: maleje tempo wzrostu PKB, dynamika poszczególnych wskaźników stoi najczęściej na poziomie znacząco niższym niż w roku ubiegłym, pogarsza się sytuacja na rynku pracy, a jednocześnie wahaniom ulegają nastroje konsumenckie. Oceniając wyłącznie na podstawie ogólnych liczb, dotyczących przedsiębiorstw, które zniknęły z rynku na skutek upadłości, można by więc uznać, że mało pozytywne prognozy, jakie rysowały się pod koniec roku 2011, spełniły się.

Analizując jednak statystyki nieco dokładniej, dostrzec można, że za ponad 20-procentową dynamikę „odpowiedzialne” są głównie 2 sektory. Absolutne pierwszeństwo ma borykający się od dłuższego czasu z problemami sektor budowlany (około 53 proc. więcej upadłości niż w roku ubiegłym), z którego spektakularne przykłady trafiały w mijającym roku wyjątkowo często na czołówki wiadomości gospodarczych. Firmy budowlane to około 1/4 wszystkich ogłoszonych w 2012 r. upadłości. Drugą z branż, z podobnym udziałem w ogólnej liczbie bankructw, jest natomiast handeldetaliczny, którego problemy (patrząc szczególnie z perspektywy mniejszych podmiotów) wynikają z nasilającej się konsolidacji rynku, wzrastającej konkurencji i pogarszających się nastrojów konsumenckich. W przypadku handlu problem nie narasta jednak tak lawinowo jak w budownictwie, dynamika wzrostu liczby upadłości to ok. 15 proc. (w detalicznym 46 proc.).

Na tle tych dwóch negatywnych przykładów bardzo pocieszająca wydaje się natomiast stabilizacja poziomu upadłości w zakresie przetwórstwa przemysłowego (wzrost o ok. 4 proc. r/r). Szczególnie w korelacji z nadal dobrymi wskaźnikami dotyczącymi handlu zagranicznego świadczyć ona może m.in. o utrzymującej się konkurencyjności polskiej gospodarki i silnej pozycji polskich przedsiębiorstw jako partnerów dla odbiorców zagranicznych.

Co również interesujące w analizie struktury upadłości w Polsce: w roku 2012 znacząco wzrósł odsetek przedsiębiorstw. które zdecydowały się wystąpić z propozycjami układowymi, czyli zaproponowały częściową spłatę zadłużenia i zamierzają kontynuować działalność. Takich firm było aż o 61 proc. więcej niż w roku ubiegłym, a postępowania układowe stanowiły blisko 1/5 wszystkich spraw. Być może zbyt wcześnie jeszcze, aby przesądzać o trwałej zmianie w tym zakresie, jednak tak wyraźna tendencja w mijającym roku z pewnością stanowi pozytywny sygnał dla wierzycieli.

Analizując dane upadłościowe należy jednak pamiętać, że ogłoszenie upadłości przedsiębiorstwa to następujący z reguły z opóźnieniem efekt końcowy pewnego – z reguły dość długotrwałego – procesu. Poprzedzają go zwykle problemy natury płynnościowej czy strukturalnej, Biorąc pod uwagę, że dalsze pogarszanie się sytuacji w skali makroekonomicznej staje się faktem i coraz więcej przedsiębiorstw będzie musiało się zmierzyć z tego rodzaju problemami, należy zakładać, że rok 2013 niestety okaże się dla polskich przedsiębiorstw rokiem, w którym globalny kryzys da się odczuć w znacznie silniejszym stopniu i znajdzie to odzwierciedlenie również w dalszym wzroście dynamiki upadłości – podsumowuje Paweł Tobis.

Rok 2012 był okresem wzrostu ryzyka prowadzenia działalności biznesowej i pogarszania dyscypliny płatniczej podmiotów gospodarczych w Polsce. Potwierdzają to także obserwacje Coface jako ubezpieczyciela należności i firmy windykacyjnej. Od IV kwartału 2011 roku Coface notuje wzrost liczby przeterminowanych należności od odbiorców objętych ubezpieczeniem, zgłaszanych przez klientów Coface do windykacji. W ciągu jedenastu miesięcy 2012 roku wpłynęło o 28 proc. więcej takich zgłoszeń niż w tym samym okresie 2011 r. Wzrasta także zainteresowanie klientów zewnętrznych, którzy decydują się przekazać niespłacone wierzytelności do biura windykacji.

Bankructwa a przedsiębiorczość

Bankructwa to oczywiście wierzchołek góry lodowej, co powtarzamy zawsze przy podawaniu oficjalnych statystyk – komentuje Marcin Siwa, dyrektor oceny ryzyka w Coface Poland. Bezwzględne liczby ogłoszonych przez sądy upadłości nie są w Polsce duże, ponieważ dane przedstawiają jedynie firmy, wobec których zostało przeprowadzone oficjalne postępowanie upadłościowe. Nie uwzględniają jednak przedsiębiorców, którzy zakończyli aktywność gospodarczą poprzez likwidację lub zawieszenie działalności, a tych jest znacznie więcej.

Jednak liczba upadłości odzwierciedla zmieniający się klimat gospodarczy i – chociaż niewielka w liczbach bezwzględnych – pokazuje opinii publicznej trend, który przedsiębiorcy widzą w dużo większej skali, w formie pogarszającej się ściągalności należności w swoich firmach. Większość z nich (szczególnie tych małych) w obliczu utraty płynności zmuszona jest zakończyć działalność gospodarczą, a tylko nieliczna grupa decyduje się potwierdzić niewypłacalność na drodze prawnej.

A co z przedsiębiorcami, którzy dopiero decydują się rozpocząć działalność? Obserwowana ostatnio mniejsza liczba rejestracji nowych firm to typowy efekt spowolnienia, które dotyka polską gospodarkę. W okresie osłabionej koniunktury zmniejsza się popyt, a rynek się zawęża. Coraz trudniej jest znaleźć na rynku miejsce nowym podmiotom, jeśli już te istniejące mają coraz większe kłopoty aby utrzymać konieczny do przetrwania poziom przychodów i rentowności. Trudno więc oczekiwać, aby liczba nowopowstałych firm się zwiększała, tym bardziej tych średnich i większych.

Obserwowany wzrost liczby mikrofirm, a w szczególności większa liczba rejestracji samozatrudnionych, to nie wynik większej przedsiębiorczości, ale wymagań rynku pracy. W sytuacji pogorszenia kondycji, firmy większe coraz częściej outsourcują stanowiska pracy, podpisując umowy z pracownikami, którzy założą w tym celu własną działalność gospodarczą. Wielu nowych samozatrudnionych nie kieruje się więc chęcią rozwoju biznesu, lecz zmusza ich do tego decyzja pracodawców.

Upadłości podmiotów z sektora budowlanego stanowią obecnie blisko 25 proc.wszystkich przypadków niewypłacalności w Polsce, podczas gdy roku kryzysowym 2009 udział ten wynosił około 10 proc.

Zdecydowanie zmniejszyła się natomiast liczba upadłości w sektorze produkcji przemysłowej. Obecnie firmy produkcyjne stanowią 27,5 proc. wszystkich bankrutów, podczas gdy w 2009 roku było ich 41 proc.

Komentuje Marcin Siwa, dyrektor ds. oceny ryzyka w Coface Poland:

Branża budowlana

O problemach branży budowlanej informowaliśmy od dłuższego czasu. Statystyki upadłościowe potwierdzają, że problem płynnościowy w tym sektorze jest ogromny, a co ważniejsze, nie zmniejsza się. W związku z pogarszającym się klimatem wokół branży budowlanej firmy mają coraz bardziej utrudniony dostęp do finansowania, co utrudnia rozwój, pozyskiwanie nowych kontraktów i często pogrąża kolejne firmy. Po dużym zastoju na rynku spowodowanym zakończeniem inwestycji związanych z Euro 2012 w ostatnim czasie widać pewne ożywienie jeśli chodzi o zamówienia publiczne. Przetargów jest jednak mniej, a konkurencja jest wciąż duża. Przewidujemy, że rok 2013 będzie równie trudny dla budownictwa. Firmy starają się dostosować do nowych warunków gospodarczych, jednak ogólne spowolnienie gospodarcze i utrudniony dostęp do finansowania powodują, że jest to proces trudny i wiele firm może kolejnego roku nie przetrwać.

Handel hurtowy i detaliczny

Dynamika konsumpcji wewnętrznej w Polsce spada. Spada również dynamika PKB, zewsząd otaczają nas przeważnie negatywne informacje dotyczące tendencji w gospodarce. Wszystko to powoduje, iż nastroje wśród konsumentów również nie są dobre i staramy się ograniczać wydatki. To źle wpływa na cały handel, zarówno hurtowy jak i detaliczny. Statystyki upadłościowe pokazują, że rok 2012 był wyjątkowo słaby dla handlu detalicznego. Analiza bieżących zachowań płatniczych w tym sektorze wskazuje na to, że kolejny rok również może być słaby. Coraz mocniejsza konkurencja, presja na marże, przy spadającym popycie, mogą wywołać problemy z płynnością i rentownością u kolejnych graczy na rynku.

Branża stalowa

Branża stalowa przeżywa obecnie pewną stagnację spowodowaną zakończeniem wielu projektów infrastrukturalnych. Póki co realizuje się niewiele nowych i nawet jeśli są plany w tym zakresie, na razie nie ma to wpływu na branżę. Na wyniki branży również negatywnie wpływa proceder związany z oszustwami podatkowymi i zaniżanie cen na wyroby stalowe. Duże problemy mają obecnie przede wszystkim te firmy, które w ostatnim czasie dużo zainwestowały w środki trwałe, zwłaszcza do obsługi dużych inwestycji (centra serwisowe). Obecnie popyt na tego typu usługi spadł, a koszty związane z obsługą zadłużenia zaciągniętego na sfinansowanie tych inwestycji dodatkowo obciążają budżety firm.

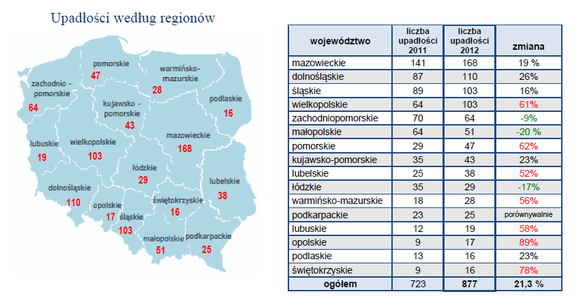

Województwo mazowieckie znajduje się jak zawsze na pierwszym miejscu, co odzwierciedla największą liczbę zarejestrowanych podmiotów gospodarczych. Na drugim i trzecim miejscu – województwa dolnośląskie i śląskie. Niepokojące zmiany obserwujemy w województwie wielkopolskim, gdzie upadły aż 103 przedsiębiorstwa, wśród nich wiele o dużym znaczeniu dla regionu. Zdecydowany wzrost widoczny jest również w województwach słabiej rozwiniętych gospodarczo, które nie przodują w statystykach.

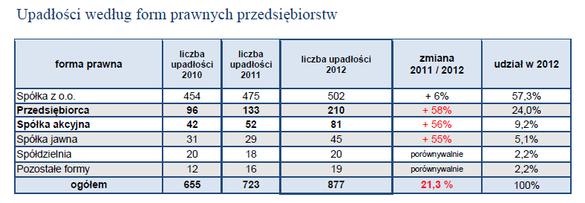

W roku 2012 nie było ani zbyt małych ani zbyt dużych firm, aby upaść, doświadczyli tego i mali przedsiębiorcy i wielkie spółki akcyjne. Analizując upadłości pod kątem form prawnych, zauważamy zmiany w strukturze upadłości. Dotychczas najwięcej upadało spółek z ograniczoną odpowiedzialnością, tak jest i tym razem, jednak ich udział spadł zdecydowanie do 57 proc. (65,7% w 2011) Nasilił się wzrost liczby bankructw osób fizycznych prowadzących działalność gospodarczą („Przedsiębiorca”) – o 58 proc. Przypadki te stanowiły 24 proc. wszystkich upadłości (18,4% w 2011). Wśród przedsiębiorców, których upadłość ogłoszono, 58 proc. działało w dwóch najbardziej zagrożonych upadłością branżach tj. 31 proc. w budownictwie, a 27 proc. w handlu, co odzwierciedla problemy z płynnością małych firm handlowych i niedużych podwykonawców budowlanych. Problemy dużych przedsiębiorstw znajdują także odzwierciedlenie w statystykach, ogłoszono upadłość 81 spółek akcyjnych (wzrost o 56%), a niewypłacalność dotknęła także rekordową liczbę spółek notowanych na parkiecie warszawskiej giełdy.

Wielkość i wiek upadających firm

Analiza obrotów firm, których upadłość ogłoszono w 2012 roku wskazuje, że zmieniła się nieco struktura upadających firm, problem niewypłacalności dotyczy coraz większych firm. Na blisko 60 proc. przedsiębiorstw, o których dane finansowe posiadał Coface, 35 proc. to firmy z obrotem do 5 mln złotych (w 2011 było ich 42%), a 53 proc. – podobnie jak rok temu – to firmy z przychodami pomiędzy 5 a 50 mln złotych. Przedsiębiorstwa powyżej 50 mln obrotów stanowią teraz już 12 proc. bankrutów, podczas gdy w 2011 było ich tylko 6%. Wśród największych firm znalazły się w tym roku oczywiście przedsiębiorstwa budowlane takie, jak: Hydrobudowa, PBG, Poldim, czy Dolnośląskie Surowce Skalne oraz firmy handlowe takie, jak np. BOMI, Dystrybucja Integrator, czy Rabat Service. Warto dodać, że większość firm, których danych finansowych Coface nie posiadał, to przedsiębiorstwa małe.

Z analizy wieku firm, których upadłość ogłoszono wynika, że 95 proc. spośród nich zostało założonych po transformacji ustrojowej, która miała miejsce w połowie 1989 roku. Problemy z niewypłacalnością dotknęły także przedsiębiorstw o ugruntowanej pozycji na rynku, 6 procent bankrutów to firmy, które powstały przed 1989 rokiem. Wśród tych najstarszych znalazły się takie marki jak Huta Kościuszko, Drukarnia Narodowa, Hartwig Warszawa, Wiepofama, Kieleckie Kopalnie Surowców Mineralnych, czy Transsystem.

/Coface

-

„Naszym największym biznesem jest EKIPA Management, która zajmuje się rynkiem influencerów” – Łukasz Wojtyca, prezes zarządu EKIPA Holding

-

Franczyza – czym jest i jak działa? Zalety i wady prowadzenia biznesu w tym modelu

-

Spółka z o.o. – czy warto ją założyć? Zalety i wady firmy z ograniczoną odpowiedzialnością

MamBiznes.pl

35 500 obserwujących

+ Zaobserwuj nas-

Rośnie popularność szkół językowych. Własna placówka czy biznes w modelu franczyzowym?

-

Stacja benzynowa w modelu franczyzowym pod szyldem Circle K. Również inne sieci paliw oferują takie rozwiązanie

-

Jak zacząć programować? Sprawdzamy jak podjąć pracę w tym zawodzie

-

Fotobudka 360 jako pomysł na biznes. Sprawdzamy czy nadal cieszy się dużą popularnością