Optymalizacja: o korzyściach inwestowania w PICIS

Fundusze inwestycyjne zamknięte od pewnego czasu stanowią dość popularne wehikuły inwestycyjne, dzięki którym podatnik może w sposób legalny ograniczyć wysokość obciążeń podatkowych. Czy na pewno jednak popularność FIZów oznacza, że stanowią najbardziej optymalną formę prowadzenia inwestycji na terenie Polski?

Dzięki zmianom w ustawie o podatku dochodowym od osób prawnych obowiązującym od stycznia 2011 roku odpowiedź twierdząca na tak postawione pytanie nie jest już do końca pewna.

Wehikuł inwestycyjny z zastosowaniem FIZu

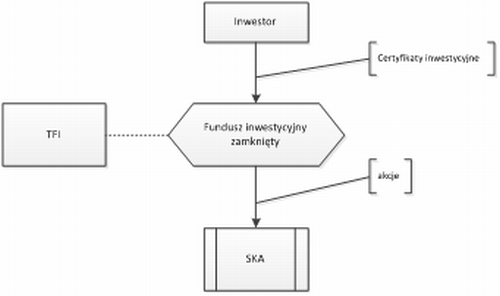

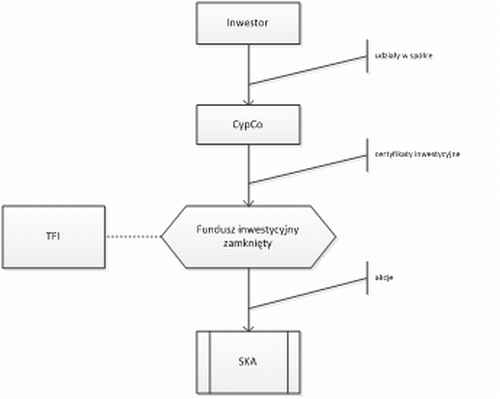

Fundusz inwestycyjny zamknięty (dalej „FIZ”) jest tworzony i zarządzany przez towarzystwo funduszy inwestycyjnych po uzyskaniu zezwolenia Komisji Nadzoru Finansowego, która pełni nadzór nad jego działalnością. Pieczę nad aktywami funduszu pełni bank – depozytariusz, u którego przechowywane są aktywa takiego funduszu. Inwestor może wnieść do funduszu albo kapitał (dokonując wpłat pieniężnych do funduszu), albo bezpośrednio wnosząc do funduszu aktywa (min. papiery wartościowe, czy udziały w spółkach z ograniczoną odpowiedzialnością).

Przy zastosowaniu odpowiedniego doboru podmiotów uczestniczących w strukturze z udziałem funduszu podatkowi będą podlegały wyłącznie wypłaty na ostatnim szczeblu – do uczestnika funduszu posiadającego certyfikaty inwestycyjne. Do czasu wypłaty środków na rzecz uczestnika – cała struktura będzie zwolniona z podatku dochodowego.

Standardowy wehikuł optymalizacyjny z udziałem FIZu wygląda następująco: uczestnik (zazwyczaj osoba fizyczna) posiada papiery wartościowe emitowane przez FIZ – tzn. certyfikaty inwestycyjne, zaś FIZ lokuje aktywa w akcje emitowane przez spółki komandytowo-akcyjne, wykonujące działalność operacyjną (handlową, produkcyjną) albo inwestycyjną (np. posiadając nieruchomości).

Poniższy schemat pokazuje standardową strukturę, pozwalającą na oszczędność podatkową:

Fundusz inwestycyjny zamknięty (dalej „FIZ”) jest tworzony i zarządzany przez towarzystwo funduszy inwestycyjnych po uzyskaniu zezwolenia Komisji Nadzoru Finansowego, która pełni nadzór nad jego działalnością. Pieczę nad aktywami funduszu pełni bank – depozytariusz, u którego przechowywane są aktywa takiego funduszu. Inwestor może wnieść do funduszu albo kapitał (dokonując wpłat pieniężnych do funduszu), albo bezpośrednio wnosząc do funduszu aktywa (min. papiery wartościowe, czy udziały w spółkach z ograniczoną odpowiedzialnością).

Fundusz inwestycyjny zamknięty (dalej „FIZ”) jest tworzony i zarządzany przez towarzystwo funduszy inwestycyjnych po uzyskaniu zezwolenia Komisji Nadzoru Finansowego, która pełni nadzór nad jego działalnością. Pieczę nad aktywami funduszu pełni bank – depozytariusz, u którego przechowywane są aktywa takiego funduszu. Inwestor może wnieść do funduszu albo kapitał (dokonując wpłat pieniężnych do funduszu), albo bezpośrednio wnosząc do funduszu aktywa (min. papiery wartościowe, czy udziały w spółkach z ograniczoną odpowiedzialnością).

Przy zastosowaniu odpowiedniego doboru podmiotów uczestniczących w strukturze z udziałem funduszu podatkowi będą podlegały wyłącznie wypłaty na ostatnim szczeblu – do uczestnika funduszu posiadającego certyfikaty inwestycyjne. Do czasu wypłaty środków na rzecz uczestnika – cała struktura będzie zwolniona z podatku dochodowego.

Standardowy wehikuł optymalizacyjny z udziałem FIZu wygląda następująco: uczestnik (zazwyczaj osoba fizyczna) posiada papiery wartościowe emitowane przez FIZ – tzn. certyfikaty inwestycyjne, zaś FIZ lokuje aktywa w akcje emitowane przez spółki komandytowo-akcyjne, wykonujące działalność operacyjną (handlową, produkcyjną) albo inwestycyjną (np. posiadając nieruchomości).

Poniższy schemat pokazuje standardową strukturę, pozwalającą na oszczędność podatkową:

Spółka komandytowo-akcyjna jest spółką osobową, w której występują dwa rodzaje wspólników: komplementariusz, prowadzący całość spraw spółki i odpowiadający za niewykonane zobowiązania spółki całym swoim majątkiem bez ograniczeń oraz akcjonariusz – który odpowiada wyłącznie do wartości wniesionego do spółki wkładu na poczet akcji. Z punktu widzenia prawa podatkowego spółka komandytowo-akcyjna, jako spółka osobowa, jest transparentna dla celów podatku dochodowego, co oznacza, że dla celów podatkowych nie jest traktowana jako podatnik podatku dochodowego – podatnikami są jej poszczególni wspólnicy. Dzięki transparentności spółki komandytowo-akcyjnej przychody z tytułu wykonywanej operacyjnej działalności są opodatkowane na poziomie funduszu inwestycyjnego, który jest całkowicie z podatku zwolniony. W związku z tym, efektywne opodatkowanie działalności gospodarczej (z tytułu posiadanych akcji spółki komandytowo-akcyjnej) wynosi 0%.

W przypadku gdyby fundusz lokował swoje aktywa w udziały w spółkach z ograniczoną odpowiedzialnością, wówczas dochody z tej działalności byłyby opodatkowane 19% podatkiem dochodowym na poziomie spółki. Przychody z tytułu dywidendy oraz przychody z tytułu sprzedaży udziałów byłyby z podatku zwolnione. Dzięki inwestycji poprzez spółkę transparentną wehikuł pozwala na zaoszczędzenie 19% podatku dochodowego od prowadzonej działalności operacyjnej.

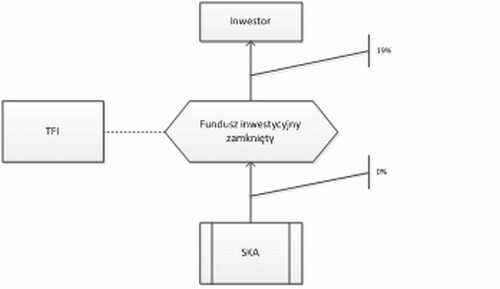

Dopóki środki pozostają w funduszu i są reinwestowane, dopóty zyski z działalności operacyjnej są zupełnie z podatku zwolnione. Podatek w wysokości 19% pojawi się dopiero na etapie wypłaty uczestnikowi FIZu, będącemu osobą fizyczną i rezydentem w Polsce, dochodów z tytułu uczestnictwa w funduszu inwestycyjnym – albo w postaci udziału w zysku czy dochodu funduszu (quasi dywidenda) albo z tytułu umorzenia posiadanych przez niego certyfikatów inwestycyjnych, co ilustruje następujący schemat:

Drobna modyfikacja struktury pozwala na zaoszczędzenie 10% podatku od kwot wypłacanych inwestorom. Modyfikacja taka polega na „wprowadzeniu” spółki z ograniczoną odpowiedzialnością, na przykład cypryjskiej, jako pośrednika pomiędzy funduszem a Inwestorem. Wypłata środków z funduszu do spółki cypryjskiej jest zwolniona z podatku u źródła w Polsce, a na poziomie spółki cypryjskiej – zwolnieniu z podatku podlegają dochody z tytułu posiadanych papierów wartościowych.

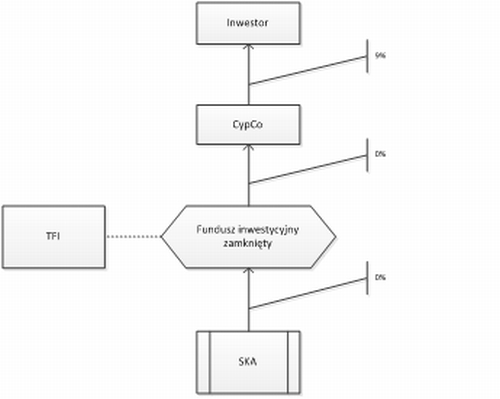

Taka ulepszona struktura prezentuje się następująco:

Przy wypłacie dywidendy ze spółki cypryjskiej do osoby fizycznej będącej polskim rezydentem możliwe jest zaliczenie na poczet podatku w Polsce 10% podatku hipotetycznie pobranego na Cyprze z tytułu podatku u źródła. Jako że podatek ten pobierany nie jest, polski podatnik jest obciążony jedynie 9% podatkiem.

Gdyby przyjąć, że przedmiotem lokat funduszu byłyby tylko udziały w spółkach z ograniczoną odpowiedzialnością, wówczas z podatkowego punktu widzenia inwestycja poprzez FIZ nie byłaby w ogóle opłacalna – ten sam skutek można w zasadzie osiągnąć, prowadząc inwestycje poprzez spółki cypryjskie.

-

„Naszym największym biznesem jest EKIPA Management, która zajmuje się rynkiem influencerów” – Łukasz Wojtyca, prezes zarządu EKIPA Holding

-

Franczyza – czym jest i jak działa? Zalety i wady prowadzenia biznesu w tym modelu

-

Spółka z o.o. – czy warto ją założyć? Zalety i wady firmy z ograniczoną odpowiedzialnością