Mam biznes. Tu zaczyna się biznes.

Najnowsze artykuły

-

Własny Biznes

10.06.2025

„Nie trzeba mieć dużych pieniędzy, aby robić komunikację” – Krystian Cieślak, agencja Ro

Natalia Kieszek

Własny Biznes

10.06.2025

„Nie trzeba mieć dużych pieniędzy, aby robić komunikację” – Krystian Cieślak, agencja Ro

Natalia Kieszek

-

Aktualności

10.06.2025

PsiBufet realizuje kolejne kamienie milowe. Debiutuje w Czechach, a w przyszłym roku uruchomi największą w Europie fabrykę świeżego jedzenia dla psów

Natalia Kieszek

-

Aktualności

10.06.2025

OpenAI notuje imponujące przychody. W planach ich dalsze zwiększenie

Maciej Korneluk

-

Aktualności

10.06.2025

IonQ ogłasza nową transakcję. To zakup brytyjskiego startupu Oxford Ionics

Maciej Korneluk

Aktualności

10.06.2025

IonQ ogłasza nową transakcję. To zakup brytyjskiego startupu Oxford Ionics

Maciej Korneluk

-

Aktualności

10.06.2025

Jawność wynagrodzeń a poziom płac. Istnieje interesująca zależność

Maciej Korneluk

-

Aktualności

10.06.2025

Technologia w służbie futbolu. Startup ReSpo.Vision z nowym finansowaniem

Maciej Korneluk

-

Aktualności

10.06.2025

Europejskie jednorożce: Wielka Brytania na czele, Polska liderem w CEE. Najnowsze dane Vestbee

Natalia Kieszek

-

Poradniki

10.06.2025

Karta kredytowa a debetowa – czym się różnią i którą wybrać?

Agnieszka Boreczek

-

Aktualności

09.06.2025

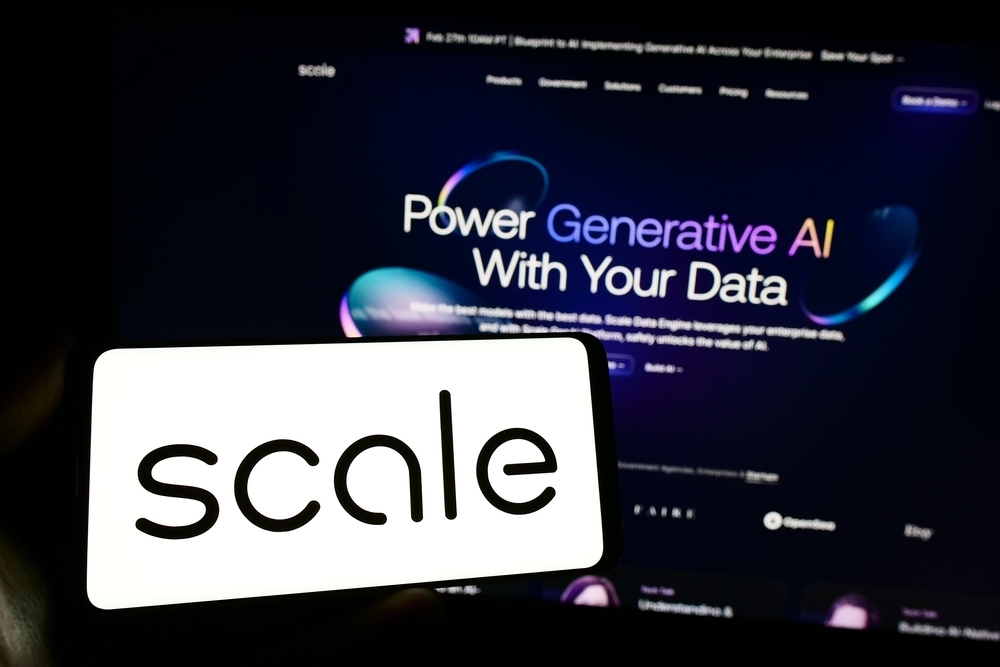

Meta rozważa miliardową inwestycję. Jej przedmiotem ma być Scale AI

Maciej Korneluk

-

Aktualności

09.06.2025

Startup Baseig zamyka przed czasem emisję akcji. Pozyskano pełną zakładaną kwotę

Maciej Korneluk

-

Aktualności

09.06.2025

Sam Altman ze startupem World wchodzi do Wielkiej Brytanii. Debiut w kluczowych miastach jeszcze w tym tygodniu

Maciej Korneluk

- Sprawdź Ranking kont osobistych Ranking kont firmowych Ranking kredytów firmowych Ranking kont IKE/IKZE

Najnowsze z sekcji - highlight

-

Aktualności

-

Aktualności

09.06.2025

cyber_Folks z kolejnym przejęciem. Umacnia pozycję lidera na rynku rumuńskim

Maciej Korneluk

-

Aktualności

09.06.2025

Program TechEU szansą dla startupów. Finansowanie nowych technologii

Maciej Korneluk

-

Aktualności

09.06.2025

Sektor Braintech z dobrym okresem finansowania. Neuralink wciąż liderem

Maciej Korneluk

-

Aktualności

06.06.2025

Startup Anduril z nową rundą finansowania. Pozyskał 2,5 mld dolarów

Maciej Korneluk

-

Aktualności

06.06.2025

Spółka Green Lanes gotowa do debiutu na NewConnect. Planuje także zwiększenie produkcji

Maciej Korneluk

-

Aktualności

06.06.2025

Polityka AI do 2030 roku. Wiceminister cyfryzacji przedstawił cele

Maciej Korneluk

-

-

Własny Biznes

-

Własny Biznes

09.06.2025

Jakie są najlepiej płatne zawody w Polsce? Ranking na 2025 rok

Mateusz Królik

Własny Biznes

09.06.2025

Jakie są najlepiej płatne zawody w Polsce? Ranking na 2025 rok

Mateusz Królik

-

Własny Biznes

05.06.2025

„Inwestowanie anielskie nie jest dla wszystkich. Nawet dla biznesmenów, którzy dysponują dużym kapitałem” – Dominik Krawczyk, CEO COBIN Angels

Natalia Kieszek

-

Własny Biznes

08.05.2025

Od hobby do biznesu. Rozmowa z założycielami startupu Orlikfy, który ułatwia organizowanie gier orlikowych

Natalia Kieszek

-

Własny Biznes

05.05.2025

„Founder jest taką osobą, która musi umieć wszystko, dlatego jest to najtrudniejsza praca” – Borys Musielak, partner zarządzający SMOK Ventures

Natalia Kieszek

-

Własny Biznes

28.04.2025

„Najzdolniejsi founderzy potrzebują pieniędzy bardzo szybko, aby funkcjonować w pędzącej gospodarce” - Michał Piosik, the100

Natalia Kieszek

-

Własny Biznes

14.04.2025

„Chcemy być aplikacją, która połączy komunikację i finanse, a funkcjonowanie ma być znacznie prostsze i szybsze w porównaniu do BLIKa” - rozmowa z founderami startupu BNXT

Natalia Kieszek

-

-

Poradniki

-

Poradniki

29.05.2025

Kredyt pod zastaw mieszkania – czy to się opłaca?

Katarzyna Kubacka

-

Poradniki

27.05.2025

Mieszkaniowy rachunek powierniczy – czym jest i na czym polega?

Kornelia Szczurek

-

Poradniki

23.05.2025

Czy na konto oszczędnościowe można zrobić przelew z innego banku?

Katarzyna Kubacka

-

Poradniki

22.05.2025

Księga wieczysta – co to? Wszystko, co musisz wiedzieć

Kornelia Szczurek

-

Poradniki

21.05.2025

KBIG, czyli Krajowe Biuro Informacji Gospodarczej – czym jest i jak sprawdzić rejestr?

Kornelia Szczurek

-

Poradniki

19.05.2025

Umowa kredytowa – jakie informacje powinna zawierać?

Kornelia Szczurek

Poradniki

19.05.2025

Umowa kredytowa – jakie informacje powinna zawierać?

Kornelia Szczurek

-

-

Finanse

-

Finanse

06.06.2025

Jak korzystać z karty kredytowej? Podpowiadamy

Justyna Redzik

-

Finanse

04.06.2025

Jak wyjść z długów? Metody, którą pomogą wyjść nawet ze spirali zadłużenia

Agnieszka Boreczek

-

Finanse

02.06.2025

Jak działa pożyczka społecznościowa i kiedy warto skorzystać?

Kornelia Szczurek

-

Finanse

14.05.2025

Jak działa lokata strukturyzowana i czy się opłaca?

Kornelia Szczurek

-

Finanse

13.05.2025

Rok podatkowy w Polsce – co warto o nim wiedzieć?

Kornelia Szczurek

Finanse

13.05.2025

Rok podatkowy w Polsce – co warto o nim wiedzieć?

Kornelia Szczurek

-

Finanse

12.05.2025

Czym jest procent składany i jak wpływa na oszczędzanie?

Kornelia Szczurek

-

Polecamy

-

Własny Biznes

„Japanese Drift Master potwierdził swój wysoki potencjał jako globalnej marki” – Mateusz Adamkiewicz, prezes Gaming Factory

-

Własny Biznes

„Własność intelektualna jest kluczowym elementem dla każdego startupu, a mimo to większość z nich pomija tę kwestię przy zakładaniu biznesu”. Rozmowa z ekspertami dotlaw

-

Własny Biznes

Praca 24 godziny na dobę: jak wygląda rzeczywistość foundera startupu? Pytamy czy istnieje jeszcze idea work-life balance