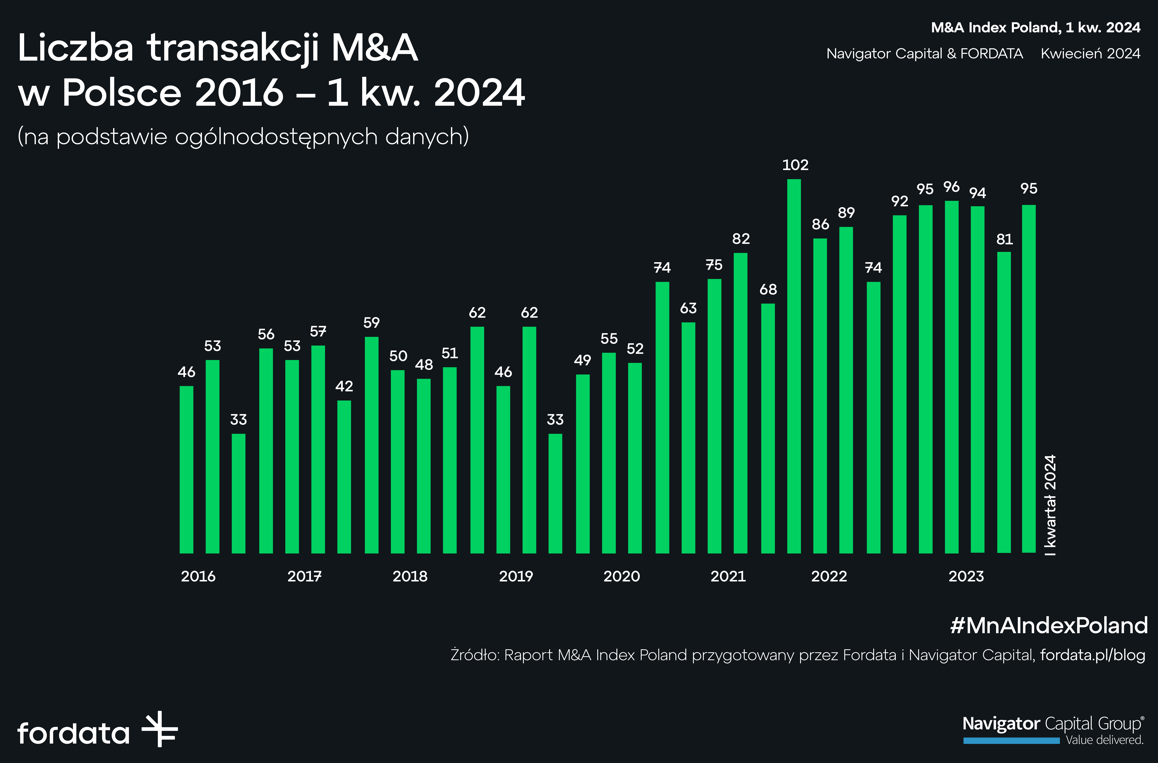

Autorzy zestawienia podkreślają, że liczba fuzji i przejęć na początku 2024 roku jest identyczna z wartością odnotowaną w tym samym kwartale 2023 roku. W porównaniu z poprzednimi latami widać, że po sukcesywnym wzroście, obecnie utrzymuje się stały, wysoki poziom kwartalnych przejęć i fuzji. Wśród nich dominowały operacje z branż Media/IT/Telecom. Stanowiły one 20% wszystkich przejęć i fuzji w tym okresie. 13% to transakcje w sektorze przemysłowym. Nieco mniej, bo 12% stanowiły działania sektora healthcare.

Źródło grafiki: Raport M&A Index Poland

Przejęcie VeloBanku

Największą transakcję w tym okresie stanowiła zmiana właściciela VeloBanku. Proces restrukturyzacyjny Getin Banku prowadził Bankowy Fundusz Gwarancyjny. Zakończyła go sprzedaż zrestrukturyzowanego podmiotu pod nazwą VeloBank nowemu właścicielowi. Został nim amerykański fundusz private equity – Cerberus Capital Management. Całość transakcji opiewa na kwotę ok. 1,1 mld zł.

Warto przeczytać: SYGNIS rozwija własne produkty. Jasna strategia twórcy Direct Ink Writing

Konsolidacja określonych branż

Raport ukazuje wyraźnie postępującą konsolidację określonych branż. Proces ten znacznie przyspieszył w branży medycznej, a także IT, beauty oraz automotive. Zjawisko to zaczyna być na początku 2024 roku widoczne również w sektorze materiałów budowlanych. Analitycy uważają, że poziom transakcji z 2023 roku powinien utrzymać się również w bieżącym roku.

„W dalszym ciągu podtrzymujemy optymistyczne nastawienie do polskiego rynku M&A w roku 2024. Mimo doświadczeń z ostatnich lat, które udowodniły, że w obecnej rzeczywistości gospodarczej nic nie jest pewne, sygnały płynące z rynku sugerują, że rok 2024 powinien utrzymać poziom aktywności zaobserwowany w roku 2023” – komentuje Karol Szykowny, Head of M&A w Navigator Capital Group.

Charakterystyka podmiotów

Po stronie kupujących dużą aktywność w tym okresie przejawiali przedstawiciele sektora TMT (telekomunikacja, media i technologie). Zrealizowali oni 19% ze wszystkich transakcji. Znaczny odsetek stanowili również inwestorzy w postaci funduszy PE/VC, którzy odpowiadali za 15% przejęć i fuzji.

Wśród sprzedawców aż 92% stanowili sprzedawcy prywatni. Inwestorzy finansowi wolą jednak kupować niż sprzedawać. Byli oni sprzedającymi w zaledwie 5% wszystkich rynkowych transakcji w tym okresie.

Komentarze

Nie ma jeszcze żadnych komentarzy :)