100 tys. zł na założenie działalności gospodarczej. Wnioski można składać cały rok

Już ponad 150 osób rozpoczęło działalność w roku 2021 ze środków programu „Pierwszy biznes – wsparcie w starcie”. Tempo przyznawania pieniędzy na założenie firmy jest podobne do ubiegłorocznego, w którym łącznie wsparcie trafiło do ponad 600 młodych przedsiębiorców. Wnioski o wsparcie przyjmowane są przez cały rok. Maksymalna kwota na założenie własnego biznesu to 100 tys. zł. Nie jest to jednak dotacja.

Foto: FORUM/ Jaap Arriens/NurPhoto via ZUMA Press

W ramach programu realizowanego ze środków Ministerstwa Rozwoju, Pracy I Technologii do osób myślących o własnym biznesie trafi w tym roku 51 mln zł. Wsparcie przyznawane jest w formie niskooprocentowanej pożyczki, którą beneficjent musi zwrócić w ciągu maksymalnie 7 lat. Przyjmowaniem wniosków zajmują się instytucje pośredniczące w danym województwie.

Średnio 78 tys. zł na założenie działalności gospodarczej

W tym roku do końca marca przyszli przedsiębiorcy złożyli 225 wnioski o przyznanie dofinansowania na rozpoczęcie działalności gospodarczej. Łączna wartość nadesłanych biznesplanów opiewała na kwotę 18 mln zł. Po weryfikacji pod kątem formalnym oraz merytorycznym środki zostały do tej pory przyznane 157 pomysłodawcom. Na ich firmowe konta trafi w sumie 12,3 mln zł. Średnia kwota przyznana młodemu przedsiębiorcy wyniosła 78,3 tys. zł.

Program „Pierwszy biznes – wsparcie w starcie” skierowany jest do bezrobotnych, studentów oraz niedawnych absolwentów wyższych uczelni. Maksymalna suma, o którą mogli się ubiegać początkujący biznesmeni to 100 tys. zł. Poziom górnego limitu wyznaczony jest na podstawie wysokości przeciętnego wynagrodzenia ogłaszanego przez Główny Urząd Statystyczny. Ten parametr ogłaszany jest przez Główny Urząd Statystyczny. Jednorazowa pożyczka nie może przekroczyć 20-krotności przeciętnej płacy w Polsce. W ubiegłym roku górny limit pożyczki wynosił 100 489,60 zł natomiast to nie oznacza, że każdy pomysłodawca wnioskował lub otrzymał maksymalną kwotę.

Oprocentowanie ustalane jest w dniu podpisania umowy pożyczki, według aktualnego poziomu stopy redyskonta weksli NBP. Wysokość oprocentowania to 0,25 lub 0,1 stopy redyskonta weksli NBP, w zależności od rodzaju podejmowanej działalności gospodarczej. Aktualne oprocentowanie widnieje na niniejszej stronie internetowej, a także u pośredników finansowych. Można również sprawdzić wartość stopy redyskonta weksli na stronie NBP

Oprócz pieniędzy na założenie firmy można także pozyskać środki na utworzenie miejsca pracy. Osoby rozpoczynające przygodę z biznesem, które planują zatrudnić pracownika mogą otrzymać środki na ten cel również z programu „Pierwszy biznes – wsparcie w starcie”.

Pożyczka na utworzenie stanowiska pracy – dla kogo wsparcie:

– podmioty prowadzące działalność gospodarczą,

– niepubliczne przedszkola i szkoły,

– żłobki lub kluby dziecięce, podmioty świadczące usługi rehabilitacyjne,

– osoby fizyczne, osoby prawne lub jednostki organizacyjne nieposiadające osobowości prawnej, zamieszkujące lub mające siedzibę na terytorium Rzeczypospolitej Polskiej, producenci rolni.

Są pieniądze na zakładanie firm

Inicjatywa realizowana jest od roku 2013. Z danych dostępnych w Ministerstwie Rozwoju Pracy i Technologii wynika, że od początku inicjatywy realizowanej przez Bank Gospodarstwa Krajowego do końca roku 2020 swoją pierwszą działalność gospodarczą założyło 5065 osób. W sumie na pierwszy biznes młodzi przedsiębiorcy uzyskali 334,8 mln zł. Jak dowiedział się portal MamBiznes.pl w Ministerstwie Rozwoju, Pracy i Technologii, które finansuje program – w roku 2021 przeznaczono na atrakcyjnie oprocentowane pożyczki 51 mln zł, a więc dokładnie taką samą kwotę, jaką wydatkowano rok wcześniej.

Założenie działalności gospodarczej czy utworzenie i wyposażenie miejsca pracy – to przedsięwzięcia, które można sfinansować pożyczką z programu Pierwszy biznes – Wsparcie w starcie. Dzięki temu wsparciu powstało już 5 tys. nowych działalności.

Więcej: https://t.co/NLG5mucu3O— BGK (@BGK_pl) December 28, 2020

Warunkiem ubiegania się o dofinansowanie na start pierwszego biznesu jest złożenie wniosku. Przyjmowaniem dokumentacji zajmują się instytucje pośredniczące w danym województwie. Ich lista znajduje się na stronie Banku Gospodarstwa Krajowego w zakładce „Pierwszy biznes – wsparcie w starcie”. To te podmioty w imieniu organizatorów zajmują się przyjmowanie wniosków, ich weryfikacją oraz przydzielaniem środków. Podmioty odpowiedzialne są także za pilnowanie czy młody przedsiębiorca wydatkuje pozyskane środki zgodnie z przygotowanym wnioskiem i biznesplanem.

Wniosek o udzielenie pożyczki na podjęcie działalności gospodarczej powinien zawierać w szczególności:

1) kwotę wnioskowanej pożyczki oraz sposób jej wydatkowania, przewidywane źródło pozyskiwania środków na jej spłatę;

2) rodzaj działalności gospodarczej, którą zamierza podjąć oraz symbol podklasy rodzaju działalności określony zgodnie z Polską Klasyfikacją Działalności (PKD);

3) opis zakładanego przedsięwzięcia;

4) szczegółową specyfikację wydatków przeznaczonych w szczególności na zakup środków trwałych, urządzeń, maszyn, materiałów, towarów, usług, pozyskanie lokalu oraz harmonogram wydatków w ramach wnioskowanej pożyczki;

5) przewidywane efekty ekonomiczne prowadzenia działalności gospodarczej;

6) informację o planowanym miejscu prowadzenia działalności;

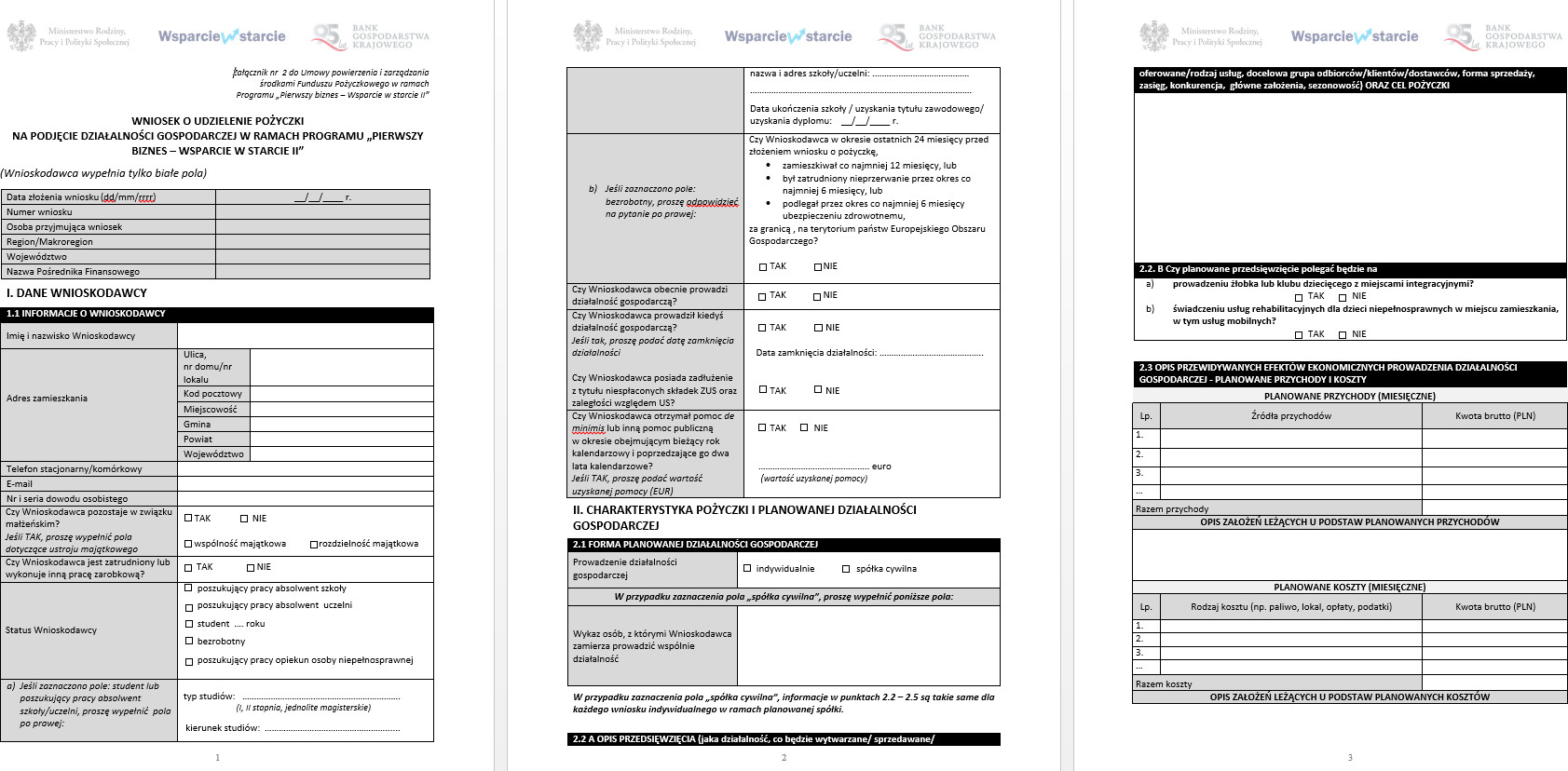

Przykładowy formularz wniosku w programie „Pierwszy biznes – wsparcie w starcie”:

Pożyczkobiorca nie ponosi prowizji i opłat za czynności związane z udzieleniem i obsługą pożyczek w całym okresie finansowania. Osoby wnioskujące o pożyczkę na podjęcie działalności gospodarczej są zobowiązane złożyć oświadczenie o nieubieganiu się o inne środki publiczne na podjęcie działalności gospodarczej. Pożyczki nie mogą być łączone ze środkami pochodzącymi z innych funduszy publicznych, w tym funduszy unijnych, tj. na podjęcie działalności gospodarczej oraz utworzenie danego stanowiska pracy dla osoby bezrobotnej, poszukującego pracy opiekuna osoby niepełnosprawnej lub poszukującego pracy absolwenta, w tym skierowanych przez PUP.

Spłata pożyczki oraz zabezpieczenie

Przedsiębiorca zobowiązany jest zwrócić pożyczone pieniądze w ciągu 7 lat. Spłata pożyczki odbywa się w okresach miesięcznych określonych umową pożyczki. Możliwa jest karencja w spłacie kapitału na okres nie dłuższy niż 12 miesięcy. Okres karencji wliczany jest do okresu kredytowania. Oprocentowanie pożyczki jest stałe i wynosi, w skali roku, 0,25 stopy redyskonta weksli

przyjmowanych przez NBP.

Formą zabezpieczenia spłaty i zwrotu udzielanych pożyczek jest weksel własny in blanco i poręczenie dwóch osób fizycznych. W zależności od oceny zdolności kredytowej i ryzyka kredytowego, zamiast poręczenia dwóch osób fizycznych, może być ustanowione inne zabezpieczenie spłaty i zwrotu udzielonych pożyczek. Poprzez inne zabezpieczenie rozumie się w szczególności: hipotekę, zabezpieczenia rzeczowe, gwarancję bankową, ubezpieczeniową, poręczenie przez jedną osobę fizyczną lub prawną.

Ubiegający się o pożyczkę na podjęcie działalności gospodarczej musi spełniać następujące warunki:

1) w okresie 12 miesięcy poprzedzających dzień złożenia wniosku nie prowadził działalności gospodarczej;

2) na dzień składania wniosku o pożyczkę, aż do momentu podpisania umowy pożyczki nie osiągnął wieku emerytalnego, o którym mowa w art. 24 ust. 1 i 2 oraz w art. 27 ust. 1 i 2 ustawy

z dnia 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych ;

3) na dzień składania wniosku o pożyczkę, aż do momentu podjęcia działalności w ramach Programu nie jest zatrudniony oraz nie wykonuje innej pracy zarobkowej;

4) w okresie dwóch lat przed dniem złożenia wniosku o pożyczkę nie był skazany za przestępstwa przeciwko obrotowi gospodarczemu

5) w okresie trzech lat podatkowych nie uzyskał pomocy de minimis przekraczającej 200 tysięcy Euro, 100 tysięcy Euro w przypadku podmiotu prowadzącego działalność gospodarczą w sektorze transportu drogowego towarów, 30 tysięcy Euro w przypadku podmiotu prowadzącego działalność w sektorze rybołówstwa lub 15 tysięcy Euro w przypadku podmiotu prowadzącego działalność w zakresie podstawowej produkcji produktów rolnych;

6) zobowiązał się do niezawieszania działalności gospodarczej w okresie 12 miesięcy po dniu jej rozpoczęcia;

Wiek osoby fizycznej poręczającej spłatę pożyczki nie może przekroczyć 70 lat na dzień złożenia wniosku. W przypadku, gdy wiek poręczyciela przekracza 70 lat, możliwe jest udzielenie pożyczki z ustanowieniem dodatkowego innego zabezpieczenia spłaty pożyczki lub skrócenie okresu spłaty pożyczki tak, aby w dniu ostatniej spłaty raty pożyczki poręczyciel nie przekraczał wieku 77 lat (zgodnie z zakładanym harmonogramem spłaty pożyczki).

„Pierwszy biznes – wsparcie w starcie”

Dla kogo: bezrobotni, studenci i absolwenci

Jaka kwota: 100 tys. zł

Forma dofinansowania: nisko oprocentowana pożyczka

Spłata: maksymalnie w 7 lat

Organizator: Bank Gospodarstwa Krajowego

WWW: „Pierwszy biznes – wsparcie w starcie”

-

„Śmiało możemy powiedzieć, że tworzymy nową kategorię innowacyjnych produktów” – Magdalena Dudarska-Rodak, współzałożycielka Pet Form Labs

-

„Rodzime biznesy powinny bardziej skalować się na świat. Przede wszystkim do Stanów Zjednoczonych” – Bogusława Cimoszko-Skowroński, StartSmart CEE

-

Wirtualne biuro a koszty działalności. Czy to się opłaca?