Dokąd po kredyt samochodowy dla firmy?

Firmowy kredyt samochodowy niegdyś popularny, dziś dostępny w ofercie nielicznych banków. Jest źródłem finansowania własnego biznesu, który wypierany jest przez kredyt obrotowy, inwestycyjny czy leasing.

Kredy samochodowy jest zobowiązaniem celowym, które przedsiębiorcy mogą zaciągnąć wyłącznie na sfinansowanie zakupu środków transportu tj. samochodów, skuterów, kładów czy motocykli. Redakcja Bankier.pl zapytała banki o jego dostępność oraz koszty jakie właściciel własnego biznesu poniesie zaciągając kredyt na auto.

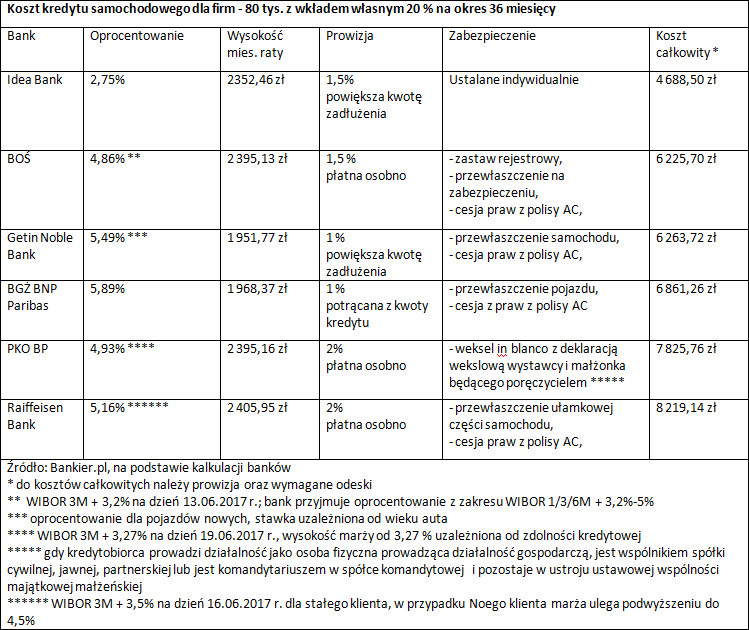

Do celów analizy przyjęto, że przedsiębiorca wnioskuje o sfinansowanie zakupu nowego auta osobowego na okres 36 miesięcy w kwocie 80 tys. zł, przy założeniu posiadania 20 proc. wkładu własnego. Kalkulacje otrzymaliśmy od BOŚ, Getin Noble Banku, BGŻ BNP Paribas, Idea Banku, PKO BP oraz Raiffeisen Banku.

Kredyt samochodowy tańszy niż obrotowy

Kredyt samochodowy przeważnie jest tańszym rozwiązaniem niż kredyt obrotowy, który można zaciągnąć na dowolny cel. W przypadku zobowiązania celowego można liczyć na oprocentowanie od 2,75 proc., natomiast przy kredycie obrotowym jest to koszt rzędu 8-10 proc.

Kalkulując koszt zaciągnięcia kredytu samochodowego należy również uwzględnić prowizję, która oscyluje w przedziale od 1 do 2 proc. Na najniższy koszt właściciel własnego biznesu może liczyć w Idea Banku, gdzie odsetki wraz z prowizją wynoszą 4 688,50 zł. Nieco wyższy poniesie zaciągając kredyt w BOŚ oraz Getin Noble Banku.

Jeśli chodzi o prowizję, w zależności od przyjętych przez bank procedur, może być płatna osobno, potrącana z wypłacanych środków zobowiązania bądź powiększać kwotę kredytu. Jednak w większości przypadków, przedsiębiorca musi liczyć się z koniecznością jest uiszczenia przed uruchomieniem kredytu.

Zabezpieczenie zobowiązania

Głównym zabezpieczeniem stosowanym przez banki w przypadku kredytu samochodowego jest zastaw rejestrowy, dokonanie przewłaszczenia na zobowiązaniu oraz cesja praw z polisy AC. Może również wystąpić inny rodzaj zabezpieczenia akceptowany przez bank.

Właściciel własnego biznesu musi liczyć się z tym, że za cenę tańszego finansowania, bank udzielający kredytu samochodowego, do czasu całkowitej jego spłaty, zostaje wpisany do dowodu jako współwłaściciel pojazdu. Co rodzi ewentualne utrudnienia w swobodzie dysponowania pojazdem.

Więcej na temat kosztów kredytu samochodowego na Bankier.pl

Katarzyna Rostkowska

-

„Śmiało możemy powiedzieć, że tworzymy nową kategorię innowacyjnych produktów” – Magdalena Dudarska-Rodak, współzałożycielka Pet Form Labs

-

„Rodzime biznesy powinny bardziej skalować się na świat. Przede wszystkim do Stanów Zjednoczonych” – Bogusława Cimoszko-Skowroński, StartSmart CEE

-

Wirtualne biuro a koszty działalności. Czy to się opłaca?