Leasing nieruchomości nie dla małych firm

Leasing z roku na rok zdobywa coraz większą popularność. Jest to forma finansowania, którą upodobały sobie szczególnie firmy z segmentu MŚP. W teorii można wyleasingować niemal wszystko, w praktyce jednak leasing nieruchomości dostępny jest dla dużych firm o ugruntowanej pozycji.

Leasing nieruchomości jest formą finansowania przeznaczoną przede wszystkim dla firm znajdujących się w pierwszej fazie rozwoju bądź planujących rozszerzenie działalności. Sukcesywnie rośnie zainteresowanie taką formą finansowania nieruchomości wśród małych i średnich firm, które widzą w niej alternatywę dla kredytu inwestycyjnego.

Leasing nieruchomości daleko w tyle za krajami UE

Leasing nieruchomości w Polsce prze lata utrzymuje się niskim poziomie. Przyczyn tego zjawiska można upatrywać między innymi po stronie podażowej. Firmy leasingowe bowiem zazwyczaj nie posiadają bogatej oferty produktowej, z której mógłby skorzystać zarówno małe jaki i duże firm.

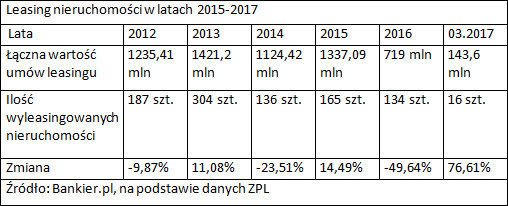

Jak pokazują statystyki ZPL, w 2016 r. firmy leasingowe zawarły transakcje leasingu nieruchomości o wartości 719 mln zł, co stanowiło jedynie 1,2 proc. całego rynku leasingu. Natomiast w pierwszym kwartale 2017 r. zostało wyleasingowanych jedynie 16 nieruchomości na łączną wartość 143,6 mln zł. Należy również podkreślić, że jedynie 10 firm wchodzących w skład ZPL przeprowadziło transakcję, których przedmiotem były nieruchomości.

– Z mego doświadczenia w pracy w leasingu, mogę potwierdzić że produkt leasingu nieruchomości nie jest popularnym produktem oferowanym przez leasingodawców – mówi Wojciech Kazimierski, founder&ceo, leaselink.

Bariery nie do przejścia

Rosnące zainteresowanie leasingiem nieruchomości wśród małych firm, jak dotąd nie przełożyło się na wzrost liczby podpisanych umów. Dzieje się tak przede wszystkim w związku z tym, że firmom leasingowym nie opłaca się zawieranie transakcji na niewielkie wartości, którymi są zazwyczaj zainteresowane mikro i małe przedsiębiorstwa.

W praktyce z leasingu nieruchomości może skorzystać nawet osoba prowadząca jednoosobową działalność gospodarczą, jednak pewną barierą mogą stanowić wymogi co do minimalnej wartości nieruchomości oraz brak prowadzenia pełnej księgowości. – „Pomieszanie” osobistej sfery finansowej klienta z przychodami z działalności gospodarczej powoduje, że w niektórych przypadkach taka transakcja może być trudna do oceny przez finansującego, a przez trudno ocenić ryzyko – wyjaśnia Marta Rutkowska, Specjalista ds. relacji z mediami mBanku.

– Dodatkowo firmy oferujące ten produkt przeważnie nie posiadają rozwiązań dedykowanych dla segmentu MŚP, który głownie stanowią niewielkie i młode firmy, natomiast transakcje nieruchomości z uwagi na niską amortyzację zawierane są na długi okres. W związku z tym trudno oszacować ryzyko kredytowe. Dodatkowo pomimo dość dużego zabezpieczenia (własność nieruchomości), w przypadku ewentualnego rozwiązania umowy, upłynnienie nieruchomości jest procesem długotrwałym, który wiąże się ze sporym dyskontem cenowym. Należy również podkreślić, że sam proces analizy wniosku jest czasochłonny oraz zwiany z wysokimi kosztami dla firmy leasingowej. Przez co często przy niskich wartościach, jest nieopłacalny dla firmy leasingowej. Stąd też firmy leasingowe uciekają od tego segmentu biznesowego – wyjaśnia Wojciech Kazimierski, founder&ceo, leaselink.

Więcej o formalnościach związanych z zawarciem umowy leasingu nieruchomości na Bankier.pl

Katarzyna Rostkowska

Bankier.pl

-

Nowoczesny budynek biurowy - na co zwrócić uwagę przy kupnie? (materiał partnera)

-

„Dopóki nie przyszła do nas pierwsza firma farmaceutyczna, nie chciałam prowadzić swojego startupu. Nawet nie miałam takich planów” – Kinga Matuła, założycielka QurieGen

-

„Mamy w portfelu blisko 20 perspektywicznych spółek, z którymi pozyskujemy kolejne rundy finansowania lub planujemy wyjścia z inwestycji” – Aleksander Kłósek, Managing Partner YouNick Mint