Zakładam firmę i chcę płacić KRUS zamiast ZUS. Jak to zrobić?

Jak płacić niższe składki do Zakładu Ubezpieczeń Społecznych? To pytanie zadaje sobie wiele osób, które myślą o założeniu firmy. Czy i pod jakimi warunkami osoba zakładająca własną firmę może ubezpieczyć się w KRUS i tym samym odprowadzać dużo niższe składki?

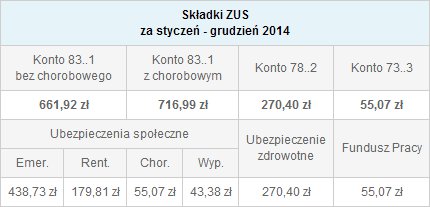

Wysokość składek ZUS to jeden z głównych problemów osób rozpoczynających przygodę z biznesem. Przez pierwsze dwa lata młody przedsiębiorca opłaca niższe składki, ale po tym okresie kwota staje się istotnym składnikiem budżetu firmy. Wystarczy tylko wspomnieć, że obecnie co miesiąc do ZUS trzeba wykonać przelewy na kwotę 1042 zł(razem z ub. chorobowym).

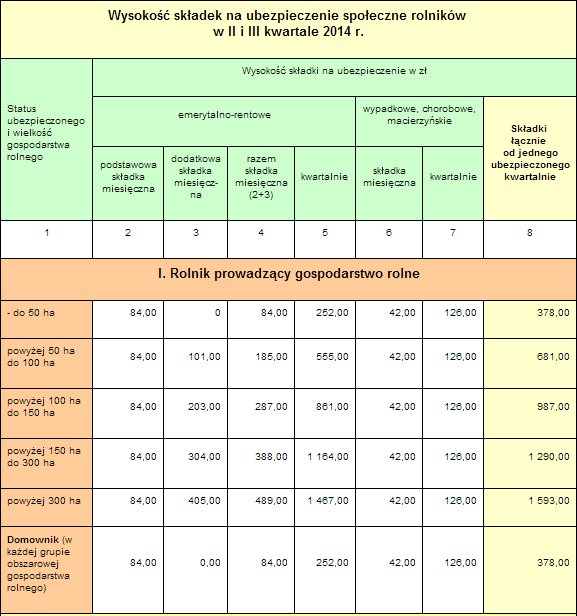

Dla porównania właściciel gospodarstwa rolnego o powierzchni do 50 ha płaci kwartalnie do KRUS 378 zł a więc miesięcznie 126 zł(razem z ub. chorobowym).

Źródło: krus.gov.pl

Wiele osób słysząc o preferencyjnych składkach dla rolników rozważa zakup lub dzierżawę pola, aby zyskać prawo do ubezpieczenia w KRUS. Nie jest to jednak takie proste. Samo posiadanie lub dzierżawienie pola nie jest tu wystarczającym czynnikiem. Aby prowadzić działalność gospodarczą i jednocześnie podlegać ubezpieczeniu społecznemu dla rolników należy:

– być rolnikiem, osobą pełnoletnią wykonującą działalność rolniczą na własny rachunek na terenie Polski a także osobą, która posiadane grunty przeznaczyła do zalesienia

– podlegać ubezpieczeniu w KRUS w pełnym zakresie z mocy ustawy nieprzerwanie przez co najmniej 3 lata i nadal prowadzić działalność rolniczą lub stale pracować w gospodarstwie rolnym obejmującym obszar użytków rolnych powyżej 1 ha przeliczeniowego lub w dziale specjalnym w rozumieniu ustawy o ubezpieczeniu społecznym rolników;

– przedsiębiorca nie może być podlegać innemu obowiązkowemu ubezpieczeniu społecznemu oraz nie może posiadać prawa do emerytury i renty z tytułu innych umów o pracę, zlecenia , agencyjnej oraz z tytułu prowadzonej firmy.

– podatek dochodowy z działalności gospodarczej nie może przekroczyć kwoty granicznej ustalanej corocznie na bazie wskaźnika cen . W tym roku kwota ta wynosi 3166 zł. Po przekroczeniu tej kwoty ubezpieczony w KRUS zobowiązany jest do opłacania składek w ZUS.

Grzegorz Marynowicz

na podst. Zespół Kancelarii Tabędzka – Wieszczeczyński – Zagierska

www.adwokaci-twz.pl

-

„Śmiało możemy powiedzieć, że tworzymy nową kategorię innowacyjnych produktów” – Magdalena Dudarska-Rodak, współzałożycielka Pet Form Labs

-

„Rodzime biznesy powinny bardziej skalować się na świat. Przede wszystkim do Stanów Zjednoczonych” – Bogusława Cimoszko-Skowroński, StartSmart CEE

-

Wirtualne biuro a koszty działalności. Czy to się opłaca?

MamBiznes.pl

35 500 obserwujących

+ Zaobserwuj nas-

Nowy bolid studentów Politechniki Warszawskiej. Powalczy w międzynarodowych zawodach

-

Polska fizyczka i jej zespół z dużym wyróżnieniem. Zwycięstwo w European Inventor Award 2024

-

Z miłości do zdrowej żywności. VegeLIO tworzy duet międzypokoleniowy, który chce zmieniać nawyki Polaków

-

Branża, która nie umrze. Grupa Klepsydra konsoliduje sektor usług pogrzebowych w Polsce

dokup 0,08 ha - i masz - tyle na ten temat