Wszystko o VAT

Podatek od towarów i usług zwany jest także podatkiem od wartości dodanej ( z ang. Value Added Tax, w skrócie VAT) VAT jest bardzo popularnym podatkiem. Wystarczy powiedzieć, że obecnie stosowany w większości krajów świata. W Polsce podatek ten funkcjonuje od 1993 roku. Jaka jest więc konstrukcja podatku VAT i czy naprawdę jest on tak skomplikowany?

Podstawowe stawki:

• stawka podstawowa 22% (dla większości towarów i usług),

• stawka obniżona 7%,5%, 3%, 0%.

• Istnieje także grupa towarów i us³ug zwolniona z podatku VAT.

Są dwa rodzaje podatku VAT:

• naliczony,

• należny.

VAT naliczony to podatek, który przedsiębiorca płaci ponosząc koszty: kupując materiały, opłacając rachunki itd. Innymi słowy jest to podatek od kosztów.

VAT należny to podatek, który obliczany jest w odniesieniu do przychodów ze sprzedaży.

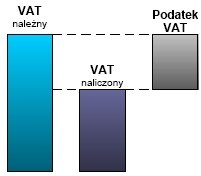

Metodologia obliczania podatku VAT wymaga od podatnika prowadzenia specjalnych rejestrów zakupów i sprzedaży. Na ich podstawie zlicza się łączny podatek VAT naliczony oraz VAT należny. Do Urzędu Skarbowego przedsiębiorca wpłaca różnicę pomiędzy obiema kwotami.

Jeżeli podatek VAT naliczony jest wyższy od podatku VAT należnego, wówczas Urząd Skarbowy powinien zwrócić przedsiębiorcy różnicę pomiędzy obiema kwotami.

Przykład

Firma X w styczniu zarejestrowała następujące sumy dotyczące VAT:

VAT należny – 15 000 zł

VAT naliczony – 12 000 zł

Jaką kwotę firma musi wpłacić do Urzędu Skarbowego?

Podatek VAT = 15 000 – 12 000 = 3 000 zł

Ciekawostki związane z VATem

Czy jeżeli ktoś ma stawkę 0% , to oznacza, że jest zwolniony z podatku VAT ?

To bardzo interesująca kwestia. Stawka 0% jest rzadko stosowana. Posiadają ją np. eksporterzy. Towary lub usługi zwolnione (stawka ZW) pojawia się stosunkowo często. Zwolnione od podatku są np. usługi edukacyjne. Ze zwolnienia może korzystać też mały przedsiębiorca dopóki nie osiągnie pewnego poziomu obrotu. Przeanalizujmy oba przypadki liczbowo.

Przykład. Stawka 0%

Załóżmy, że u nas taką stawkę będzie miał detalista. Wówczas kalkulacja podatku VAT dla niego będzie wyglądała następująco:

Cena zakupu netto = 200 zł

VAT naliczony = 44 zł

Marża = 50 zł

Cena sprzedaży netto = 250

VAT należny = 0 zł, (0 % x 250 zł = 0 zł)

Cena sprzedaży brutto = 250 zł

Podatek VAT = – 44 zł

Znak „minus” oznacza, że ten przedsiębiorca nie wpłaci pieniędzy do urzędu, ale je otrzyma. W tym przypadku mamy do czynienia ze zwrotem podatku VAT

Przykład. Stawka ZW

Załóżmy, że i tym razem taką stawkę będzie miał detalista. Wówczas kalkulacja podatku VAT dla niego będzie wyglądała następująco:

Cena zakupu brutto= 244 zł (uwaga! dla niego nie jest istotna cena netto. Płaci kwotę brutto)

VAT naliczony = 0 zł(nie może odliczyć VAT)

Marża = 50 zł

Cena sprzedaży netto = 294 zł

VAT należny = 0 zł, (jest zwolniony, wiêc nie oblicza tej pozycji)

Cena sprzedaży brutto = 294 zł

Podatek VAT = 0 zł

W tym przypadku przedsiębiorca nie wpłaci żadnego podatku, ale nie dostanie też zwrotu

Wnioski:

Jeżeli przedsiębiorca ma stawkę 0% to nie oznacza, że jest zwolniony z VAT. Znacznie korzystniejsza jest stawka 0% ponieważ można uzyskać zwrot z urzędu skarbowego.

Niektórzy mają możliwość zwolnienia z podatku, czy to jest korzystne?

To zależy od tego, kto jest Twoim dostawcą a kto odbiorcą. Jeżeli Twoimi odbiorcami są firmy, które są podatnikami VAT to, na ogół, bardziej się opłaca być „VATowcem”. Jeżeli, klientami są osoby fizyczne, lub firmy, które nie są podatnikami VAT to, na ogół, bardziej się opłaca nie być „VATowcem”

Przykład

Janek prowadzi firmę usługową – wykonuje strony internetowe. W łańcuszku VATu będzie on zatem ostatnim ogniwem, ponieważ dostarcza swoje usługi ostatecznemu nabywcy. Klientami Janka są głównie firmy, które są podatnikami VAT. Załóżmy, że Janek ma możliwość wyboru: może być lub nie podatnikiem VAT.

Opcja 1 – Janek decyduje się nie być „VATowcem”

Średnia cena wykonanej przez Janka strony wynosi 1500 zł. W ciągu miesiąca Janek wykonuje 2 takie strony. Miesięczne koszty (na które posiada faktury VAT: np. telefon komórkowy itd.) wynoszą średnio 1220 zł.

Miesięczny zysk Janka = 3000 – 1220 = 1780 zł brutto

Opcja 2 – Janek decyduje się być „VATowcem”

Klienci Janka, ponieważ są „VATowcami”, mogą odliczyć podatek VAT od swoich kosztów. Zatem dla nich jest wszystko jedno, czy płacą Jankowi 3000 zł, i na rachunku nie ma pozycji VAT, czy płacą 3660 zł brutto ( 660 zł to podatek VAT).

Miesięczny zysk Janka = 3000 – 1000 = 2000 zł brutto

Dlaczego 1000 a nie 1220? Ponieważ Janek odliczy sobie VAT od kosztów (1220 – 220 = 1000)

Rozliczenia z tytułu VAT

Janek dostanie o 660 zł więcej od swoich klientów (VAT należny). 220 zł to jest podatek, który zapłaci ponosząc koszty (VAT naliczony). Do urzędu odprowadzi różnicę pomiędzy podatkiem VAT należnym i naliczonym.

Rachunek VAT=660 – 220 – 440 = 0

Popatrz na to inaczej:

3660 zł dostanie od swoich klientów,

1220 zł zapłaci za utrzymanie firmy,

440 zł podatku odprowadzi do Urzędu Skarbowego,

Zostanie mu 2000 zł, od których musi jeszcze odprowadzić podatek dochodowy

Wnioski

Janek skorzysta będąc podatnikiem VAT. Miesięcznie zostanie mu w kieszeni 220 zł więcej.

Kogo ostatecznie obciąża VAT?

Podatek VAT jest podatkiem pośrednim. Oznacza to, że osoba, która płaci podatek nie odczuwa tak dotkliwie jego ciężaru. Płatnikiem podatku VAT są na ogół przedsiębiorcy. Ostatecznie najbardziej obciążeni VATem są ostateczni nabywcy, czyli zwykli konsumenci. Dlaczego? Postaramy się to pokazać na przykładzie.

Przykład

Piotr prowadzi własną firmą. Zajmuje się handlem materiałami biurowymi. Kupuje je w hurtowni i sprzedaje w sklepie na osiedlu. Piotr jest VATowcem, czyli co miesiąc rozlicza się z urzędem skarbowym z tytułu podatku VAT.

Załóżmy, że Piotr sprzedał zeszyt Gosi za 4zł 88gr brutto (4 zł + VAT). Z punktu widzenia Gosi, która jest zwykłym konsumentem cena 4zł 88gr jest ostateczna. Nie ma ona bowiem możliwości odliczenia podatku. Gdyby nie VAT zapłaciłaby 4 zł. Zatem faktyczne Gosia została obciążona podatkiem VAT w wysokości 88 groszy.

Z punktu widzenia Piotra sprawa wygląda inaczej. Kupił on zeszyt w hurtowni za 3zł 66gr brutto (3 zł +VAT). Jego marża w cenach netto wynosiła zatem 1 zł. Jest on jednak podatnikiem VAT, czyli musiał doliczyć do ceny sprzedaży wynoszącej 4 zł jeszcze 88 groszy. Zgodnie z zasadami przedstawionymi powyżej, Piotr odprowadzi do urzędu skarbowego różnicę pomiędzy kwotą 88 groszy i kwotą 66 groszy, czyli 22 grosze.

Wnioski

Najbardziej na podatku VAT „cierpią” konsumenci, ponieważ nie mają możliwości jego odliczenia. Przedsiębiorcy ostatecznie płacą podatek VAT jedynie od swojej marży (tzw. wartości dodanej).

Centrum Wspierania Przedsiębiorczości

Ja handluje oponami i dla mnie VAT to samobójstwo! Przykład: kupuje opony za 1000zl w hurtowni, sprzedając je za 1200zl mam 200zl zysku, jak bym był płatnikiem VAT to bym był 30zl w plecy. Jak to ogarnąć?