Wybrałeś zasady ogólne? Masz obowiązki

Przedsiębiorcy prowadzący działalność gospodarczą, opodatkowaną na zasadach ogólnych (także w formie spółki osobowej) mają określone obowiązki. Muszą m.in. prowadzić podatkową księgę przychodów i rozchodów. Księgę zakłada się na dzień 1 stycznia lub dzień rozpoczęcia działalności a o jej założeniu należy zawiadomić naczelnika urzędu skarbowego. Zawiadomienie to składa się jednokrotnie.

Oznacza to, że złożą je podatnicy rozpoczynający działalność gospodarczą oraz podatnicy, którzy w zeszłym roku korzystali ze zryczałtowanego opodatkowania podatkiem dochodowym lub prowadzili księgi rachunkowe. Jeżeli działalność jest prowadzona w formie spółki cywilnej osób fizycznych, spółki jawnej osób fizycznych lub spółki partnerskiej, zawiadomienie składają wszyscy wspólnicy naczelnikowi urzędu skarbowego właściwemu według miejsca zamieszkania każdego z nich. Zawiadomienie należy złożyć w ciągu 20 dni od dnia jej założenia.

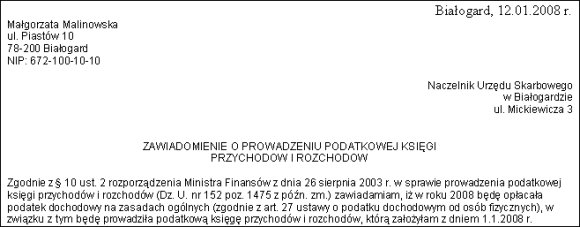

Wzór zawiadomienia o założeniu podatkowej księgi przychodów i rozchodów:

Miejsce przechowywania księgi

Księga oraz dowody, na podstawie których są dokonywane w niej zapisy, musi znajdować się na stałe w miejscu wykonywania działalności lub miejscu wskazanym przez podatnika jako jego siedziba. Podatnicy prowadzący działalność w zakresie handlu obnośnego i obwoźnego muszą przechowywać księgę w miejscu wykonywania działalności.

W przypadku prowadzenia przedsiębiorstwa wielozakładowego (np. kilku rodzajów działalności, czy kilku sklepów) księgi muszą znajdować się w każdym zakładzie. Podatnik może jednak prowadzić jedną księgę w miejscu wskazanym jako jego siedziba, pod warunkiem że w poszczególnych zakładach jest prowadzona co najmniej ewidencja sprzedaży,

Prowadzenie księgi przez biuro rachunkowe

Podatnik nie musi prowadzić księgi sam. Osoby, których przeraża ogrom przepisów podatkowych i księgowych często decydują się na powierzenie prowadzenia pkpir (i innych spraw podatkowych) biuru rachunkowemu, czyli przedsiębiorcy uprawnionemu do prowadzenia ksiąg. Podmiotami, które mogą świadczyć te usługi są:

– doradcy podatkowi, lub spółki doradztwa podatkowego – działający na podstawie przepisów ustawy z dnia 5.07.1996 o doradztwie podatkowym,

– osoby posiadające świadectwo kwalifikacyjne do usługowego prowadzenia ksiąg rachunkowych, lub spółki zatrudniające osoby posiadające uprawniające do prowadzenia ksiąg rachunkowych, wydane na podstawie przepisów wykonawczych do ustawy o rachunkowości.

O powierzeniu prowadzenia pkpir biuru rachunkowemu należy zawiadomić naczelnika urzędu skarbowego w ciągu 7 dni od dnia zawarcia umowy. W zawiadomieniu należy wskazać nazwę i adres biura, miejsce (adres) prowadzenia oraz przechowywania księgi i dowodów związanych z jej prowadzeniem. Ponadto, podatnik w miejscu prowadzenia działalności przechowywać musi ewidencję sprzedaży.

Mariusz Makowski

MamBiznes.pl

artykuł tylko po to, żeby się dowiedzieć, że można wykorzystać biuro rachunkowe do księgowości.

Niestety jak większość w tym serwisie