Squeeze out na zakończenie przygody z GPW

2010-02-05 Bankier.pl

Stało się to, czego od dawna należało się spodziewać. Spółka Akcyjna Bankier.pl wkrótce opuści warszawską Giełdę Papierów Wartościowych, na której jest notowana od czerwca 2006 roku. Południowoafrykański koncern medialny Naspers nie krył swoich zamiarów wycofania walorów spółki z publicznego obrotu, od kiedy tylko wyraził swoje zainteresowanie zakupem Grupy. Do przejęcia wszystkich papierów Grupy Bankier.pl musiał jednak wykorzystać specyficzne narzędzie, cieszące się złą sławą wśród inwestorów indywidualnych.

Stało się to, czego od dawna należało się spodziewać. Spółka Akcyjna Bankier.pl wkrótce opuści warszawską Giełdę Papierów Wartościowych, na której jest notowana od czerwca 2006 roku. Południowoafrykański koncern medialny Naspers nie krył swoich zamiarów wycofania walorów spółki z publicznego obrotu, od kiedy tylko wyraził swoje zainteresowanie zakupem Grupy. Do przejęcia wszystkich papierów Grupy Bankier.pl musiał jednak wykorzystać specyficzne narzędzie, cieszące się złą sławą wśród inwestorów indywidualnych.

Wykup na raty

Naspers przeprowadza wykup Bankier.pl poprzez swoją spółkę zależną, MIH Allegro B.V. Podczas pierwszego wezwania na 100% akcji spółki, ogłoszonego 6. czerwca 2009 roku, nie powiódł się wykup wszystkich walorów Bankier.pl. Allegro musiało nawet podwyższyć cenę w wezwaniu z 8,70 zł do 9 zł. Również to nie przekonało wszystkich akcjonariuszy. Komplikacje wynikały w dużej mierze ze znacznego rozdrobnienia akcjonariatu. W rękach mniejszych podmiotów (dysponujących pakietami akcji mniejszymi niż 5% ogólnej liczby głosów) znajdowało się w dniu ogłoszenia wezwania ponad 40% akcji.

Ostatecznie Allegro nabyło 83,23% ogólnej liczby akcji. Konieczne więc były następne wezwania. Trzeba przyznać, że Naspers przechodzi prawdziwą drogę przez mękę, zmierzając do wycofania Bankier.pl z giełdy. Wezwanie z dnia 24. listopada 2009 roku przyniosło jednak przełom. Po jego zakończeniu w rękach Allegro znalazło się łącznie 90,4% ogólnej liczby akcji Bankier.pl. To dało temu podmiotowi możliwość wykorzystania zupełnie nowego narzędzia, nazywanego z angielskiego „squeeze out” lub też po polsku „przymusowy wykup”.

Squeeze out niejedno ma imię…

W tym miejscu często pojawiają się liczne wątpliwości, gdyż regulacje instytucji wykupu przymusowego pojawiają się zarówno w Kodeksie Spółek Handlowych jak i w Ustawie o Ofercie Publicznej. „Rozbieżności wynikają z tego, że przymusowy wykup akcji jest uregulowany odmiennie dla spółek publicznych i niepublicznych. W odniesieniu do spółek niepublicznych, zastosowanie znajduje art. 418 k.s.h., zgodnie z którym przymusowy wykup akcji akcjonariuszy mniejszościowych może zostać dokonany na podstawie stosownej uchwały walnego zgromadzenia przez nie więcej niż 5 akcjonariuszy, posiadających łącznie nie mniej niż 95 % kapitału zakładowego (przy czym każdy z nich musi posiadać minimum 5 % kapitału zakładowego). Uchwała o przymusowym wykupie zapada większością 95% głosów oddanych”, rozwiewa wątpliwości Anna Zeliaś z kancelarii „Krawczyk i Wspólnicy”.

Bankier.pl natomiast jest spółką publiczną, dotyczą go więc trochę bardziej liberalne przepisy. „Oprócz braku wymogu podejmowania uchwały przez walne zgromadzenie spółki, niższy jest także próg udziału akcjonariuszy w kapitale zakładowym, od którego zależy przeprowadzenie przez nich sqeeze out’u. Zgodnie z art. 82 ust. 1 Ustawy o ofercie publicznej, prawo do żądania sprzedaży wszystkich akcji przez akcjonariuszy mniejszościowych przysługuje akcjonariuszowi spółki publicznej, który osiągnął lub przekroczył 90% ogólnej liczby głosów w tej spółce”, dodaje Zeliaś.

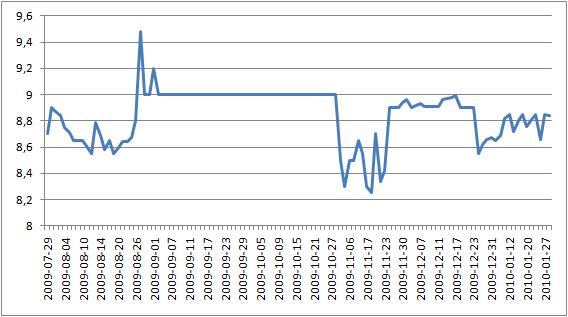

Wykres. Kurs akcji Bankier.pl w okresie 29. lipca 2009 roku – 28. stycznia 2010 roku.

To jednak nie wszystko, jeśli chodzi o ułatwienie squeeze out’u w przypadku spółek publicznych. „Prawo to przysługuje także akcjonariuszowi, który dysponuje 90 % ogólnej liczby głosów wspólnie z podmiotami od niego zależnymi lub wobec niego dominującymi, a także wspólnie z podmiotami, z którymi łączy go porozumienie w przedmiocie nabywania akcji spółki publicznej, zgodnego głosowania na walnym zgromadzeniu lub prowadzenia trwałej polityki wobec spółki”. Podsumowując, sama procedura prezentuje się dla spółki publicznej podobnie jak w wypadku zapisywania się na sprzedaż lub zamianę akcji.

W przypadku przymusowego wykupu Bankier.pl konieczne jest również pośrednictwo podmiotu prowadzącego działalność maklerską. Podobnie jak w przypadku wcześniejszych wezwań, podmiotem tym jest UniCredit CAIB Poland. Ogłoszone 29. stycznia 2010 roku wezwanie zakończy się 4. lutego.

Wykup – ale po jakiej cenie?

Wielu inwestorów indywidualnych posiadających walory Bankier.pl zapewne obawia się, że w wyniku squeeze out’u poniosą stratę, której w dodatku nie będą potrafili zapobiec. Jeśli kupowali oni akcje spółki na szczycie hossy, niestety będą musieli się jednak z tym faktem pogodzić. W końcu na zamknięciu notowań 17. kwietnia 2008 roku za jedną akcję płacono aż 14,80 zł, najwięcej w historii spółki. Oczywiście nie oznacza to, że podmiot ogłaszający wezwanie może zmusić posiadaczy walorów do ich sprzedaży po dowolnie wybranej przez siebie cenie. Ustawa reguluje tę kwestię. W przypadku Bankier.pl minimalna cena, po jakiej może być przeprowadzony przymusowy wykup, nie może być niższa od średniej notowań z ostatnich sześciu miesięcy, czyli 8,84 zł, oraz średniej notowań z ostatnich trzech miesięcy, czyli 8,76 zł, na co wskazuje art. 79 ust. 1 i 3 Ustawy o Ofercie Publicznej.

Jednak to ciągle nie wszystko. W Ustawie o Ofercie Publicznej przewidziany jest kolejny warunek. Interpretując art. 79, ust. 2, zaoferowana przez Allegro cena nie może być również niższa niż najwyższa cena, jaką spółka ta zapłaciła w okresie 12 miesięcy przed ogłoszeniem wezwania za akcje będące jego przedmiotem, czyli ujmując prościej – za walory Bankier.pl. A jak już wcześniej wspomniano, Allegro w poprzednich wezwaniach płaciło za każdą akcję 9,00 zł. Akcjonariusze mniejszościowi w tym wypadku, poza szczególnymi okolicznościami, nie mają wpływu na działania podmiotu posiadającego minimum 90% ogólnej liczby głosów.

Po co to całe zamieszanie?

Pomimo faktu, że często przymusowy wykup prowadzi do zrealizowania straty przez inwestorów mniejszościowych, wprowadzenie takiej regulacji wydaje się zasadne. Dzięki niej dominujący akcjonariusz może się niejako pozbyć się mniejszościowych udziałowców, którzy uniemożliwiają mu podjęcie kluczowych dla dalszego rozwoju spółki decyzji. Wszak poszczególne uchwały zarządu mogą być konsekwentnie zaskarżane. Takie działania prowadzą z kolei do sporów, w wyniku których może ucierpieć przede wszystkim spółka będąca przedmiotem zainteresowania. Warto także pamiętać o prawie do informacji, które przysługuje każdemu akcjonariuszowi. Nie ma tu znaczenia wielkość kapitału zakładowego, którą reprezentują posiadane przez niego akcje. Również poprzez nadużywanie tego prawa mniejszy podmiot może utrudniać skuteczne działanie akcjonariuszowi większościowemu.

Dobrą ilustracją rozważań teoretycznych jest przykład Grupy Onet.pl S.A., której akcji przymusowy wykup ogłosił TVN S.A. Podmiotem pośredniczącym był w tej transakcji CDM Pekao S.A. W dniu ogłoszenia wykupu, 26. września 2006 roku, TVN posiadał jedynie 15,41% ogółu akcji w kapitale zakładowym Onet.pl. Tutaj jednak zastosowanie znalazły przepisy Ustawy o Ofercie Publicznej dla spółek publicznych. TVN nie musiał posiadać wymaganych w tym wypadku 90% wszystkich akcji. Brakująca do owych 90% część walorów Onet.pl mogła się znajdować w rękach podmiotu zależnego od TVN. Takim podmiotem była Grupa Onet Poland Holding B.V., do której dnia 26. września należało 82,28% głosów z akcji w kapitale zakładowym. Przymusowemu wykupowi podlegały akcje należące do udziałowców mniejszościowych. Reprezentowały one 2,31% kapitału zakładowego.

Przykład z historii GPW

Za każdą akcję Grupy Onet.pl TVN zapłacił 165 zł. Podobnie jak w przypadku Allegro i Bankier.pl była to najwyższa cena, jaką TVN – spółka przeprowadzająca squeeze out – oraz jej podmioty zależne zapłaciły za walory Onet.pl w ciągu poprzedzających przymusowy wykup 12 miesięcy. Cena ta była również wyższa zarówno od 6-miesięcznej (154,98 zł) i 3-miesięcznej (160,30) średniej cen rynkowych. Wykup trwał od 16. do 20. października 2006 roku. Po przejęciu 100% akcji Onet.pl przez TVN dnia 3. listopada 2006 roku Zarząd GPW wykluczył akcje Onetu z obrotu giełdowego. Ponadto zniesiona została dematerializacja akcji, niezbędna do ich dopuszczenia na rynku regulowanym.

Na podstawie przykładu innych spółek z branży mediów można więc dowiedzieć się zawczasu, jakie będą dalsze losy Bankier.pl S.A. Przejęcie 100% akcji i wycofanie ich z obrotu na rynku regulowanym z pewnością ułatwi MIH Allegro B.V., a poprzez ten podmiot południowoafrykańskiemu Naspersowi, zarządzanie przejętą spółką i dostosowanie jej strategii do reszty podmiotów znajdujących się w posiadaniu potentata branży mediów. Na przykładzie Bankier.pl widać też, jak ważna jest dla inwestora strategicznego instytucja przymusowego wykupu, oferująca mu często wyjście z patowej sytuacji. Z pewnością jednak nie jest ona powodem do radości dla zwykłych inwestorów indywidualnych, którzy po prostu muszą na bieżąco śledzić zmiany w akcjonariatach spółek giełdowych.

Tomasz Woźniak

Bankier.pl

-

„Większość moich decyzji inwestycyjnych była nietrafiona” – Tomasz Czapliński, SpeedUp Venture Capital Group

-

„Chcemy aby MediSensonic było firmą globalną, oferującą najwyższej jakości urządzenia technologiczne” – Marcin Malinowski, wiceprezes MediSensonic

-

Bogata oferta PARP. Trwają nabory w ramach Funduszy Europejskich