Dziś mija czas zapłaty PIT na mikrorachunek podatkowy. Termin dotyczy firm stosujących zasady ogólne

Dziś mija ostatni dzień, w którym przedsiębiorcy prowadzący jednoosobową działalność rozliczający się na zasadach ogólnych maja czas na zapłatę podatku PIT na nowy mikrorachunek w urzędzie skarbowym. Jak wygenerować numer konta, na który należy wysłać przelew fiskusowi do 20 stycznia?

Fot. Shutterstock/ Studio Harmony

Styczeń jest pierwszy miesiącem, w którym podatnicy opłacają podatki na nowe konta do urzędu skarbowego. Stare numery konta, na które do tej pory osoby prowadzące własny biznes wykonywały przelewy podatku nie są już nieaktualne. Wygenerowanie nowego mikrorachunku podatkowego jest bardzo proste.

Mikrorachunek podatkowy– jak wygenerować konto do przelewu podatku?

Nowe zasady opłacania zaliczek są pokłosiem przepisów, które weszły w życie od nowego roku. Zakładają one, że każdy podatnik(w tym także osoby prowadzące jednoosobową działalność) zobowiązany jest do wpłat daniny na nowe konto. Dotychczasowe numery rachunków, na które odprowadzano PIT, CIT i VAT były aktywne do końca ubiegłego roku. Od 1 stycznia podatnik chcący uiścić zaliczkę zobowiązany jest do skorzystania ze specjalnego generatora mikrorachunków.

Narzędzie dostępne jest na stronie www.podatki.gov.pl. Użytkownika, który wejdzie na podstronę generatora wita komunikat „Generator służy do sprawdzenia indywidualnego rachunku podatkowego (mikrorachunku podatkowego), na który od 1 stycznia 2020 r. wpłacisz podatki PIT, CIT i VAT. Możesz go wygenerować już teraz. PIT, CIT i VAT zapłacisz za jego pomocą od 1 stycznia 2020 r.”. Wygenerowanie mikrorachunku podatkowego jest bardzo proste. Aby uzyskać numer konta podatnik musi wpisać identyfikator podatkowy(PESEL lub NIP), a następnie nacisnąć przycisk „Generuj”. Po wykonaniu tych czynności użytkownikowi pojawia się na ekranie indywidualny numer konta.

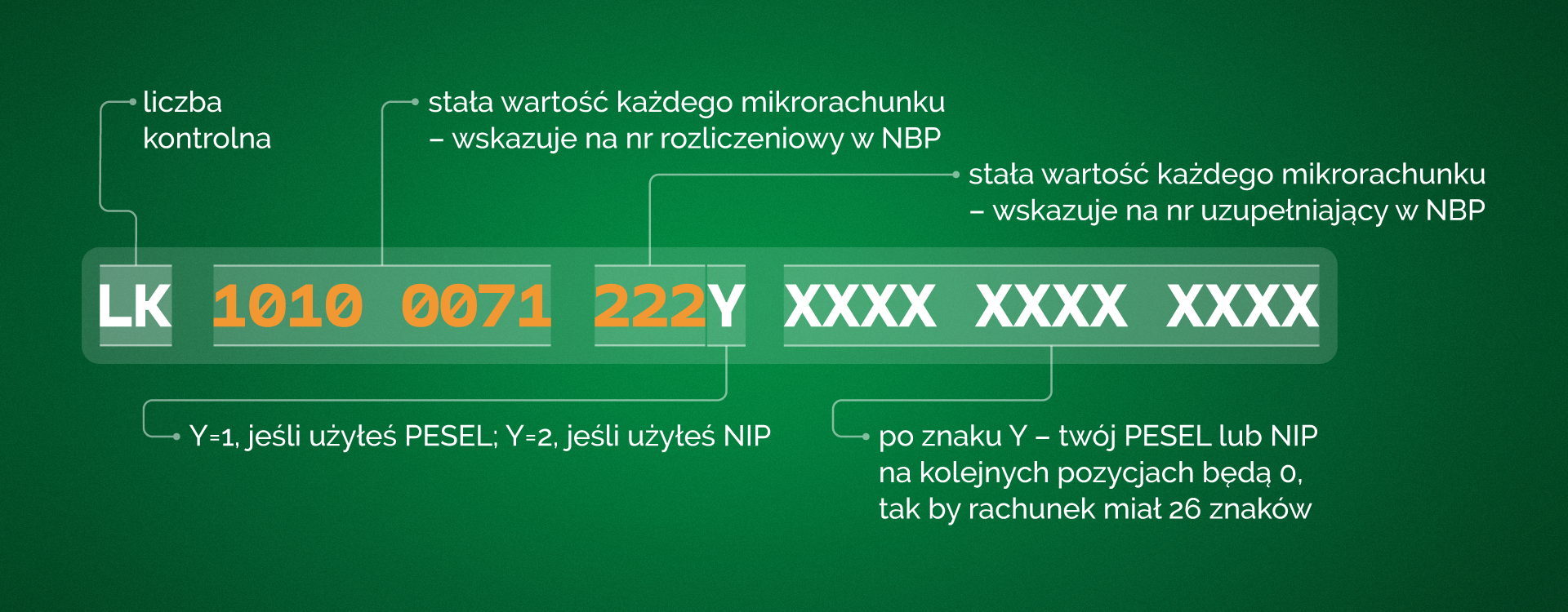

Każdy z wygenerowanych 26 znaków oznacza coś innego

LK 1010 0071 222Y XXXX XXXX XXXX

LK – ten symbol oznaczą liczbę kontrolną

1010 0071 – składowa wszystkich mikrorachunków. Oznacza numer rozliczeniowy w Narodowym Banku Polskim

222 – składowa wszystkich mikrorachunków stanowiąca numer uzupełniający w Narodowym Banku Polskim

Y – cyfra 1 lub 2 w zależności od tego, czy podczas generowania numeru konta podatnik podał PESEL lub NIP

XXXX XXXX XXXX – pozostałe znaki to odpowiednio numer PESEL lub NIP oraz zera

Na tak wygenerowany indywidualny mikrorachunek podatnik opłaca PIT, CIT lub VAT. Osoby prowadzące własny biznes rozliczający się na zasadach ogólnych pierwszy przelew na nowe konto muszą zapłacić do dziś – 20 stycznia 2020 roku. Aby wpłatę można było zaliczyć na poczet roku 2019 przelew musi zostać zaksięgowany dziś na koncie urzędu skarbowego.

Ministerstwo Finansów przestrzega:

-

Mikrorachunek podatkowy przeznaczony jest wyłącznie do odprowadzania podatku. Wszelkie zwroty nadpłaconych kwot dokonywane są na dotychczasowych zasadach, a więc na przykład na rachunek podatnika.

-

Zanim zrobisz przelew na mikrorachunek przejrzyj raz jeszcze czy zawarte są w nim cyfry 10100071222 oraz Twój NIP lub PESEL.

-

Wygenerowanie mikrorachunku jest bezpłatne. W żadnym wypadku nie wchodź na inne strony oferujące generator. Nie korzystaj z numerów kont wysyłanych za pośrednictwem sms lub poczty elektronicznej.

Przeczytaj także na MamBiznes.pl

MamBiznes.pl

35 500 obserwujących

+ Zaobserwuj nas-

Od YouTuberów do biznesu. Kanał Dude Perfect planuje dużą inwestycję

-

„Przygotowanie do debiutu giełdowego jest obecnie naszym największym wyzwaniem” – mówi Sławomir Mentzen

-

Z gier do grywalizacji. Platforma Tribeware od spółki One2Tribe zwiększa zaangażowanie pracowników

-

Znane-nieznane nazwiska kobiet biznesu. Historie przedsiębiorczych kobiet, których być może nie znajdziesz na pierwszych stronach gazet

Przestraszyliście mnie z tą datą, a jestem na vacie i ryczałcie, i dopiero teraz zabieram sie do liczenia. Dzisiaj wpłacam tylko ryczałt, chociaż nie na mikrorachunek. Na PIT 28 jest termin 2 marca, ale to chyba wy jesteście fachowcami, więc może ja się mylę...

Terminy podatkowe na 20.1.2020r. :

wpłata za grudzień 2019 r. pobranych zaliczek od przychodów ze stosunku pracy

wpłata za grudzień 2019 r. przez płatników, o których mowa w art. 41 ustawy o pdof, pobranych zaliczek na podatek dochodowy lub zryczałtowanego podatku dochodowego

wpłata za grudzień 2019 r. lub ostatni kwartał 2019 r. zaliczki na podatek dochodowy od osób fizycznych i od osób prawnych

wpłata za grudzień 2019 r. podatku dochodowego od przychodów z budynków, o którym mowa w art. 24b ustawy o pdop i w art. 30g ustawy o pdof

wpłata za grudzień 2019 r. na PFRON

złożenie wniosku o zastosowanie opodatkowania w formie karty podatkowej (PIT-16) lub w przypadku "przejścia" z tej formy opodatkowania na inną oświadczenia o wyborze podatku liniowego/ryczałtu ewidencjonowanego lub zawiadomienia o rezygnacji z karty

złożenie deklaracji PIT-6 do wymiaru w 2020 r. zaliczek podatku dochodowego od dochodów z działów specjalnych produkcji rolnej ustalanych przy zastosowaniu norm szacunkowych

wpłata przez spółkę dominującą reprezentującą podatkową grupę kapitałową, zaliczki na podatek pobranej za grudzień 2019 r. – o ile rok podatkowy podatnika: pokrywa się z rokiem kalendarzowym, a podatnik do 20 stycznia 2020 r. nie złożył zeznania CIT-8AB i nie dokonał zapłaty podatku na zasadach określonych w art. 27 ust. 1 ustawy o pdop; jest inny niż kalendarzowy

wpłata należnego zryczałtowanego podatku przez: podatnika wymienionego w art. 17 ust. 1 ustawy o pdop, jeżeli w grudniu 2019 r. dochód z dywidendy oraz innych przychodów z tytułu udziału w zyskach osób prawnych wydatkował niezgodnie z przeznaczeniem określonym w oświadczeniu CIT-5; spółkę, która w grudniu 2019 r. utraciła prawo do zwolnienia, o którym mowa w art. 22 ust. 4 ustawy o pdop