Masz dryg do biznesu? Sprawdź co Ci grozi!

Jesteś przedsiębiorcą i posiadasz kilka firm? Należysz do spółki i prowadzisz własną działalność gospodarczą? Jesteś pod szczególnym nadzorem fiskusa. Sprawdź co ci grozi.

foto: Thinkstock

Fiskus na straży

Wymogi rynku dosięgnęły nie tylko korporacje. Konieczność zaspokojenia potrzeb klientów oraz dostosowania się do obecnych realiów dotyczy wszystkich przedsiębiorstw, zarówno mikro, jak i tych z sektora MŚP. Aby sprostać oczekiwaniom rynku wielu przedsiębiorców decyduje się na rozszerzenie działalności. Tworzą kolejne spółki, angażują się w prowadzenie innych firm kapitałowo lub osobowo, często także jako osoby fizyczne prowadzące własną działalność gospodarczą.

–Nie każdy zdaje sobie sprawę, że prowadzenie dwóch uzupełniających się przedsiębiorstw, lub jakakolwiek kooperacja pomiędzy nimi niesie ze sobą skutki prawne – wyjaśnia mec. Jakub Brykczyński z Kancelarii Adwokackiej Brykczyński i Partnerzy. Główną przyczyną szczególnego zainteresowanie fiskusa takimi podmiotami jest możliwość przerzucania pomiędzy nimi dochodów. – Podmioty powiązane dokonujące pomiędzy sobą transakcji, podlegają szczególnej analizie i kontroli ze względu na możliwośćprowadzenia relacji gospodarczych na warunkach odbiegających od rynkowych oraz przerzucania dochodów w celuzoptymalizowania zobowiązań podatkowych.– wyjaśnia Paweł Wiśniewski, ekspert z firmy doradczej HLB Sarnowski & Wiśniewski.

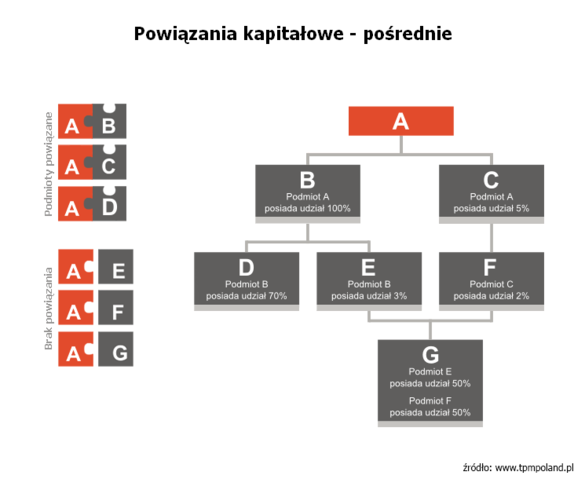

Kiedy zatem spółka staje się podmiotem powiązanym? O podmiotach powiązanych mówimy wtedy, gdy relacje między podmiotami mają charakter powiązań kapitałowych (udziały w innym podmiocie), osobowych, kontrolnych lub zarządczych. Szczegółowo sposób powstawania powiązania pomiędzy podmiotami wskazują przepisy art. 11 Ustawy o podatku dochodowym od osób prawnych oraz przepisy art.25 Ustawy o podatku dochodowym od osób fizycznych.

A wszystkiemu winne ceny transferowe

Rozliczenia pomiędzy podmiotami powiązanymi bardzo szczegółowo kontroluje fiskus. Dlaczego? Z dwóch powodów. Główną przyczyną jest możliwość przerzucania dochodów między podmiotami powiązanymi, co czasami skutkuje wykazywaniem dochodów niższych od tych, jakich należałoby oczekiwać, gdyby powiązania nie istniały. To w konsekwencji może prowadzić do sytuacji, w której jedna ze stron transakcji wykazuje sztuczną „stratę”, a inna – równie sztuczny „zysk”.

Drugim powodem są ceny transferowe, czyli ceny stosowane w transakcjach pomiędzy podmiotami powiązanymi. – Specyfika cen transferowych polega na tym, żenie wynegocjowano ich na wolnym rynku. Mogą również różnić się od transakcji porównywalnych, zawartych w podobnych okolicznościach przez niepowiązane podmioty. – wyjaśnia Wojciech Komer, specjalizujący się w obszarze cen transferowych, autor licznych publikacji poświęconych cenom transferowym. Zgodnie z ogólnie przyjętymi zasadami polskiego prawa podatkowego, powinny one być jednak ustalane w taki sposób, jak w rozliczeniach pomiędzy przedsiębiorstwami niezależnymi, czyli według cen rynkowych.

Nieznajomość prawa szkodzi

Stosowanie cen transferowych niesie ze sobą skutki w rozliczeniach z fiskusem. W przypadku dokonywania transakcji pomiędzy podmiotami powiązanymi są one zobowiązane do sporządzania dokumentacji podatkowej. Obowiązek ten nie dotyczy wszystkich transakcji, a jedynie tych, których wartość wynikająca z umowy lub rzeczywiście zapłacona w roku podatkowym łączna kwota wymagalnych w roku podatkowym świadczeń przekracza równowartość:

– 100 000 EUR – jeśli równowartość transakcji nie przekracza 20% kapitału zakładowego;

– 50 000 EUR – dla transakcji towarowych;

– 30 000 EUR – w przypadku świadczenia usług, sprzedaży lub udostępniania wartości niematerialnych i prawnych;

– 20 000 EUR – gdy kwota zapłaconych należności przekazywana jest bezpośrednio lub pośrednio na rzecz podmiotu mającego miejsce zamieszkania, siedzibę lub zarząd na terytorium kraju stosującego szkodliwą konkurencję (tzw. raj podatkowy).

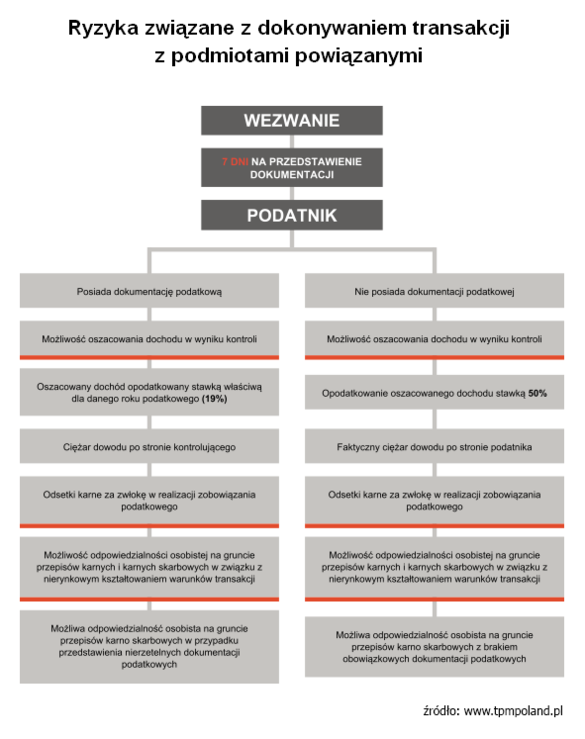

Dokonywanie transakcji z podmiotami powiązanymi łączy się przede wszystkim z ryzykiem finansowym, ale także karnym, dotyczącym szczególnie osób zarządzających oraz odpowiedzialnych za prowadzenie księgi w rozumieniu Kodeksu Karnego Skarbowego. W przypadku kontroli, podatnik zobowiązany jest do przedłożenia dokumentacji na żądanie organów podatkowych lub organów kontroli skarbowej w ciągu 7 dni od dnia doręczenia takiego żądania.

Nie wywiązanie się z żądania niesie ze sobą dotkliwe konsekwencje dla podatnika – przede wszystkim zastosowania 50% stawki podatku w stosunku do różnic między dochodem zadeklarowanym przez podatnika, a określonym przez organy. Ponadto zastosowanie 50% stawki nie zwalnia osób odpowiedzialnych za sprawy finansowe i gospodarcze w spółkach od odpowiedzialności wynikającej z k.k.s.

Jak mawiali starożytni Rzymianie – nieznajomość prawa szkodzi. Ta stara maksyma powinna być znana każdemu przedsiębiorcy, bez względu na rodzaj prowadzonej działalności, stanowisko, czy powiązania. Niezależnie od stanu naszej wiedzy, najbezpieczniejszym rozwiązaniem jest skorzystanie ze wsparcia doświadczonych ekspertów.

Źródło: tpmpoland.pl

MamBiznes.pl

35 500 obserwujących

+ Zaobserwuj nas-

Od YouTuberów do biznesu. Kanał Dude Perfect planuje dużą inwestycję

-

„Przygotowanie do debiutu giełdowego jest obecnie naszym największym wyzwaniem” – mówi Sławomir Mentzen

-

Z gier do grywalizacji. Platforma Tribeware od spółki One2Tribe zwiększa zaangażowanie pracowników

-

Znane-nieznane nazwiska kobiet biznesu. Historie przedsiębiorczych kobiet, których być może nie znajdziesz na pierwszych stronach gazet