Polska zapłaci wysoką cenę za uniknięcie recesji

2010-08-02 Piotr Lonczak – Bankier.pl

Ożywienie gospodarcze, którego doświadczała Polska od 2005 r. do końca 2008 r., było finansowane kredytem bankowym. Gdy rozpoczął się kryzys w Stanach Zjednoczonych, NBP obniżył stopy procentowe, co pozwoliło polskim bankom utrzymać wysokie tempo akcji kredytowej. Był to jeden z czynników, dzięki którym polska gospodarka wyszła obronną ręką z globalnej zawieruchy. Jednak w przyszłości zapłacimy wysoką cenę za uniknięcie depresji.

Ożywienie gospodarcze, którego doświadczała Polska od 2005 r. do końca 2008 r., było finansowane kredytem bankowym. Gdy rozpoczął się kryzys w Stanach Zjednoczonych, NBP obniżył stopy procentowe, co pozwoliło polskim bankom utrzymać wysokie tempo akcji kredytowej. Był to jeden z czynników, dzięki którym polska gospodarka wyszła obronną ręką z globalnej zawieruchy. Jednak w przyszłości zapłacimy wysoką cenę za uniknięcie depresji.

Wzrost napędzany kredytem

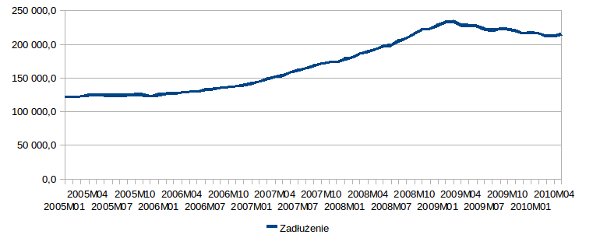

We współczesnej gospodarce banki odgrywają rolę najważniejszego pośrednika między posiadaczami kapitału a poszukującymi środków na nowe projekty. Zapewniają one przedsiębiorcom pieniądze niezbędne, do prowadzenia działalności inwestycyjnej. Nowe projekty są realizowane dzięki środkom pozyskanym w formie kredytu. Z reguły, gdy banki zwiększają skalę akcji kredytowej, w gospodarce można zaobserwować silne ożywienie. W czasie ostatniego boomu banki były niezwykle aktywne na tym polu. Skalę ekspansji kredytowej najlepiej zobrazować zmianą agregatu M3 podaży pieniądza oraz wielkością zadłużenia polskich przedsiębiorstw.

Rys. 1. Dynamika agregatu M3 podaży pieniądza (dane miesięczne rok do roku)

Źródło: NBP i EBC

Rys. 2. Kredyty, pożyczki i inne należności przedsiębiorstw w Polsce w latach 2005-2010 (mln złotych)

Źródło: NBP

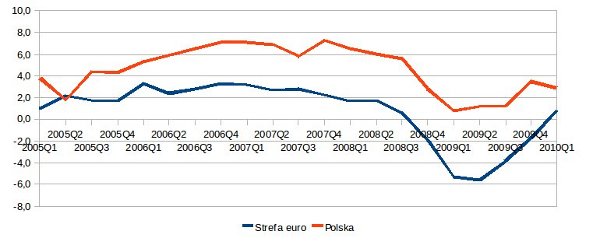

Ekspansja kredytowa w ostatnich latach przyniosła światu szybki wzrost produktu krajowego brutto i euforię na giełdzie. Po pewnym czasie okazało się jednak, że wysokie tempo rozwoju jest niemożliwe do utrzymania. Gospodarki strefy euro doświadczyły nawet ujemnej dynamiki PKB.

Rys. 3. Dynamika PKB w latach 2005-2010 w Polsce i strefie euro (dane kwartalne rok do roku)

Źródło: Eurostat

Ostatnie wydarzenia uczą, że wzrost napędzany kredytem jest bardzo niestabilny. Przekonały się o tym wszystkie państwa z rozwiniętymi gospodarkami, począwszy od krajów strefy euro, poprzez Stany Zjednoczone, aż po Japonię. Również w Polsce zaobserwowano spowolnienie gospodarcze, które w kategorii PKB nie było jednak regresem.

Dlaczego wzrost jest niestabilny

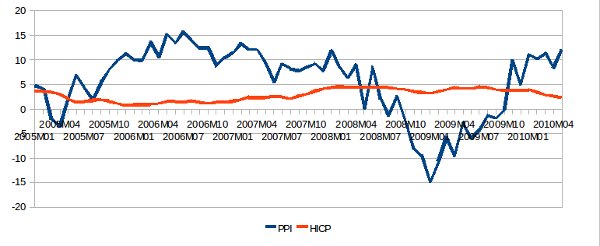

Bankowe kredyty dla przedsiębiorców stanowią dodatkowy pieniądz w gospodarce. Jest tak ze względu na prawo banków do kreacji pieniądza. Rosnąca podaż środka płatniczego prowadzi do wzrostu cen w gospodarce. Jednak nie dotyczy on wszystkich cen w tym samym wymiarze. Świeże pieniądze, które są przeznaczone na inwestycje, najpierw powodują wzrost cen dóbr produkcyjnych (inflacja PPI). Jest on równoznaczny ze wzrostem dochodów firm zajmujących się wytwarzaniem takich dóbr. Dopiero później pieniądze inwestycyjne wpływają na ceny dóbr konsumpcyjnych (inflacja HICP).

Przedsiębiorstwa prowadzą rachunek ekonomiczny, opierając się na koszcie historycznym. Z tego powodu niewystarczająco szybko uwzględniają w swoich kalkulacjach wzrost cen. Zatem przez pewien czas wśród przedsiębiorców panuje mylne wrażenie, że ich działalność jest niezwykle dochodowa. Obserwują oni wzrost przychodów z produkcji, jednocześnie nie zwracają uwagi na rosnące koszty. To przekonanie jest potęgowane przez fakt, że ceny dóbr produkcyjnych rosną szybciej, niż ceny dóbr konsumpcyjnych. Sprawia to, że inwestycje w branżach wytwarzających dobra niekonsumpcyjne są postrzegane jako bardziej atrakcyjne. Taka sytuacja miała miejsce od połowy 2005 roku do połowy 2008 roku. Obrazuje to poniższy wykres.

Rys. 4. Inflacja PPI oraz HICP w Polsce w latach 2005-2010 (dane miesięczne rok do roku)

Źródło: Eurostat

Wzrost gospodarczy podsycany przez kreację kredytu nie może trwać w nieskończoność. Decyduje o tym kilka czynników, z których najważniejszym jest wzrost cen czynników produkcji prowadzący do wzrostu kosztów działalności. Przedsiębiorcy zauważają to z opóźnieniem, ponieważ prowadząc rachunkowość, opierają się na koszcie historycznym. Nie pozwala im to dość szybko zauważyć znacznego wzrostu kosztów.

W pewnym momencie przedsiębiorcy uświadamiają sobie, że koszty wzrosły w tak dużym wymiarze, iż nie pozwalają na kontynuowanie działalności. Z tego powodu część inwestycji zostaje zarzucona i bankrutuje. Z kolei część przedsiębiorców, którym udało się uniknąć upadłości, zwraca się do banków z prośbą o kolejne kredyty. Robią to z nadzieją, że wykorzystując nowe pieniądze, uda im się z sukcesem doprowadzić inwestycje do końca.

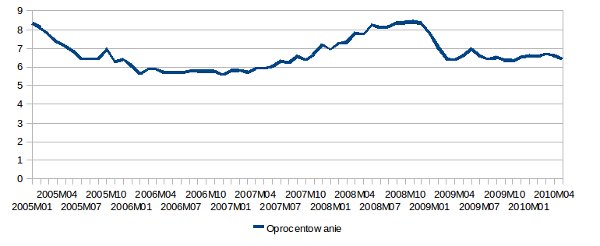

Są to dwa zasadnicze czynniki decydujące o wzroście oprocentowania kredytów dla przedsiębiorstw. Bankructwa firm oznaczają, że banki nie zdołają odzyskać powierzonych im środków. Powoduje to pogorszenie portfela aktywów banków, co obniża ich zdolności do kreacji pieniądza. Z drugiej zaś strony, wzrasta popyt na nowe kredyty ze strony przedsiębiorstw, którym udało się uniknąć upadłości. Wymagają one dofinansowania, aby móc kontynuować działalność i sprostać wyzwaniu rosnących cen.

Rys. 5. Średnie oprocentowanie nowych umów złotowych dla przedsiębiorstw sektora niefinansowego

Źródło: NBP

Wzrost oprocentowania kredytów jest najważniejszą przeszkodą, jaką napotykają na swojej drodze przedsiębiorcy. Ich trudności są pogłębiane przez drastyczny spadek cen czynników produkcji, co przekłada się na spadek dochodowości ich działalności. Kolejne firmy zaczynają bankrutować i gospodarka powoli wchodzi w fazę recesji.

Jedynym sposobem uniknięcia załamania jest dofinansowanie przedsiębiorstw. Jest ono możliwe, jeśli bankom uda się utrzymać wysokie tempo akcji kredytowej. Jeżeli to nie nastąpi, firmy pozbawione odpowiedniej ilości pieniądza nie będą w stanie sprostać obciążeniom związanym z rosnącymi cenami i w konsekwencji upadną.

Dlaczego Polska nie doświadczyła recesji

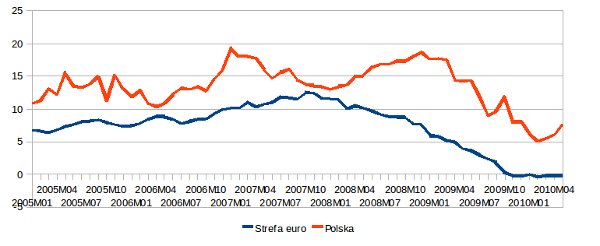

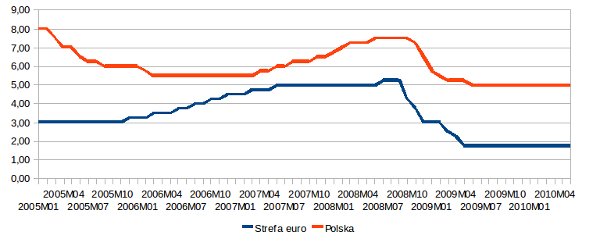

W ostatnich latach NBP prowadził bardziej restrykcyjną politykę monetarną niż EBC. Dzięki obniżeniu stóp procentowych na początku 2009 r. polskie banki mogły utrzymać akcję kredytową na wysokim poziomie, gdyż w naszym kraju skala redukcji była stosunkowo większa. Inaczej było w państwach strefy euro, gdzie banki prowadziły ekspansję kredytową przy znacznie niższych stopach procentowych. Z tego powodu wyczerpały swój potencjał do zwiększania ilości kredytu.

Rys. 6. Poziom stopy lombardowej w strefie euro i w Polsce

Źródło: Eurostat

Polska gospodarka uniknęła załamania dzięki możliwości utrzymania akcji kredytowej na wysokim poziomie. W ten sposób przedsiębiorstwa zdobyły środki, aby kontynuować działalność. Skalę tego zjawiska najlepiej obrazują rysunki nr 1 oraz nr 2, które pokazuję dynamikę zmian podaży pieniądza w gospodarce i wielkość zadłużenia polskich przedsiębiorstw. W strefie euro od początku kryzysu finansowego z 2008 r. spada tempo ekspansji kredytowej. Inaczej jest w Polsce, gdzie mimo pewnego osłabienia, dynamika pozostała na wysokim poziomie. Okazuje się, że to wystarczyło, aby utrzymać wzrost PKB.

Nie zdołamy uniknąć zapłaty

Dzięki ostrożnej polityce monetarnej prowadzonej przez NBP polski system bankowy ma jeszcze rezerwy, które w przyszłości pozwolą na zwiększenie akcji kredytowej. Gdy pojawi się zagrożenie stabilności systemu finansowego lub zaczną nasilać się trudności związane z rosnącymi cenami, NBP może skorzystać z możliwości obniżenia stóp procentowych. W ten sposób zapewnieni przedsiębiorstwom dostęp do kredytu, co pozwoli utrzymać dodatnią dynamikę PKB.

Wzrost gospodarczy finansowany pustym pieniądzem ma jednak bardzo niestabilny charakter i nie da się go kontynuować w nieskończoność. Im dłuższa będzie ekspansja kredytowa, tym więcej inwestycji zostanie rozpoczętych. Ale tylko część z nich uda się pomyślnie zakończyć. Oznacza to, że skala zmarnowanych środków w gospodarce będzie znacznie większa, niż gdyby nadmierna akcja kredytowa została zakończona wcześniej.

Fakt, że Polska uniknęła recesji, jest postrzegany jako niebywały sukces. Jednak nie ulega wątpliwości, że kryzys prędzej czy później dotknie naszą gospodarkę. Można się spodziewać, że rozpocznie się on wtedy, gdy polski system bankowy wyczerpie swój potencjał do zwiększania ilości pieniądza w gospodarce. Obecnie jego kondycja jest całkiem dobra. Potwierdzają to wyniki testów, jakie osiągnął PKO BP. Jednak, gdy zaczną się problemy z wypłacalnością firm, aktywa banków ulegną znacznemu pogorszeniu, co zmusi je do ograniczenia akcji kredytowej.

Niestety, polskie władze zachłysnęły się sukcesem i nie przystąpiły do naprawy finansów publicznych. Inaczej jest w przypadku krajów, które doświadczyły recesji. Grecja i Hiszpania, nie mówiąc o silnych gospodarczo Niemcach, podjęły starania w kierunku redukcji deficytu i uelastycznienia rynku pracy. Gdy te kraje zakończą zmiany i wzmocnią swoje gospodarki, Polska wejdzie w fazę kryzysu z olbrzymim długiem publicznym i wysokim bezrobociem.

Piotr Lonczak

Bankier.pl

MamBiznes.pl

35 500 obserwujących

+ Zaobserwuj nas-

Jak obliczyć staż pracy? Podpowiadamy, jak nie popełnić błędu

-

Nienormowany czas pracy, czyli co oznacza dla pracownika i pracodawcy

-

Cykl Edukacyjny: obligacje skarbowe jako bezpieczna forma lokowania oszczędności

-

Cykl Edukacyjny: Inwestowanie Oszczędności. Rozpoczynamy serię artykułów o lokowaniu kapitału