Koniec odbicia na eurodolarze?

2010-08-23 Krzysztof Kolany – Bankier.pl

Lipiec przyniósł wzrostową korektę po bezprecedensowej, siedmiomiesięcznej fali spadków notowań euro względem dolara. Lecz wszystko wskazuje na to, że w sierpniu znów zobaczymy czarną świecę. Pozycje zajmowane przez dużych graczy sugerują powrót do trendu spadkowego.

Lipiec przyniósł wzrostową korektę po bezprecedensowej, siedmiomiesięcznej fali spadków notowań euro względem dolara. Lecz wszystko wskazuje na to, że w sierpniu znów zobaczymy czarną świecę. Pozycje zajmowane przez dużych graczy sugerują powrót do trendu spadkowego.

Od czerwcowego dna na głębokości 1,1876$ euro odnotowało dynamiczne odbicie. 9 sierpnia kurs EUR/USD dotarł na wysokość 1,33$, zyskując aż 12%. To był najwyższy poziom od 3 maja, gdy rozpoczęła się najbardziej gwałtowna fala spadków wywołana groźbą niewypłacalności państw z południa Europy i rozpadem unii walutowej. Jednakże jak do tej pory żaden z tych scenariuszy nie zmaterializował się, a wyprzedany rynek odreagował równie mocno, jak wcześniej tracił. Był to efekt zamykania otwartych wcześniej krótkich pozycji – inwestorzy z chicagowskiej giełdy do czasu sierpniowego posiedzenia FOMC zamknęli 62% swoich zakładów na deprecjację euro.

Źródło: Bankier.pl

Źródło: Bankier.pl

Fundamenty wciąż osiadają

W przeciągu ostatnich dwóch miesięcy fundamenty wspólnotowej waluty w niektórych obszarach uległy lekkiej poprawie. Słabe euro (najtańsze od czterech lat względem dolara. Chiński juan był wówczas najmocniejszy w dziejach eurolandu) wzmocniło konkurencyjność europejskich produktów na rynkach międzynarodowych. Niemieckie przedsiębiorstwa nie mogły opędzić się od nowych zamówień – eksport i produkcja przemysłowa rosły w dwucyfrowym tempie. W rezultacie w drugim kwartale niemiecka gospodarka rozwijała się najszybciej od czasu zjednoczenia kraju 20 lat temu. Bundesbank podniósł szacunki tegorocznej dynamiki PKB Niemiec z 1,9% do 3%.

Jednakże słabe euro pomogło tylko eksporterom – krajom dysponującym silnymi przedsiębiorstwami, konkurującymi dobrymi produktami na międzynarodowych rynkach. Grecja czy Portugalia do takich państw się nie zaliczają i w czerwcu łącznie wyeksportowały poza granice UE mniej towarów (wartościowo) niż Czechy. W drugim kwartale PKB Grecji spadł o 3,5%. Bardzo wolno z recesji wydobywa się Hiszpania, zaś gospodarki Francji i Włoch reagują ospale i w tym roku raczej nie osiągną nawet dwuprocentowej dynamiki PKB.

Niewiadomą pozostaje też stan europejskiego systemu bankowego. Przeprowadzone przez Europejski Bank Centralny i krajowych nadzorców testy wytrzymałościowe niczego bowiem nie pokazały. Kryteria zostały dobrane tak łagodnie, aby żaden duży bank nie był w stanie ich oblać. Jeśli więc europejskie banki są „zdrowe”, to czemu tylko w sierpniu aż 109 instytucji musiało się ratować siedmiodniową pożyczką od EBC, pożyczając w sumie 155 miliardów euro? Sytuację europejskich chyba najlepiej skwitował Axel Weber. Szef Bundesbanku zapowiedział, że europejskie władze monetarne przynajmniej do końca roku nie będą nawet dyskutować nad strategią zakończenia skrajnie ekspansywnej polityki pieniężnej.

Nie lepiej prezentuje się sytuacja sektora publicznego. Skoro kryzys fiskalny został zażegnany, to dlaczego rentowność greckich obligacji 10-letnich znów przekracza 10%, a premia za ryzyko kredytowe (liczona jako różnica w dochodowości nad papierami niemieckimi) wynosi przeszło 800 punktów bazowych? Patrząc na notowania obligacji, inwestorzy nadal nie ufają także rządom Irlandii, Portugalii, Hiszpanii i Włoch. Jeśli Europę czeka gospodarcza prosperity, to dlaczego inwestorzy płacą każdą cenę za niemieckie obligacje 10-cio i 30-letnie?

Ale Amerykanie nie mają lepiej

Istotnym czynnikiem fundamentalnym, który w ostatnich tygodniach osłabiał dolara wobec euro, były bardzo słabe dane z gospodarki Stanów Zjednoczonych. Depresja na rynku nieruchomości mieszkaniowych, utrzymujące się bardzo wysokie bezrobocie oraz stagnacja dochodów i wydatków gospodarstw domowych stwarzają poważne ryzyko nawrotu recesji w USA. Część inwestorów liczyła, że w takiej sytuacji Rezerwa Federalna znów uruchomi prasy drukarskie, raz jeszcze próbując poprawić koniunkturę przy użyciu pachnących świeżą farbą banknotów. Jednakże na sierpniowym posiedzeniu Komitet Otwartego Rynku nie zdecydował się na tak radykalne środki, co na razie przekreśliło kalkulacje inwestorów obstawiających dalszą deprecjację „zielonego”.

Już następnego dnia inwestorzy zagłosowali nogami, porzucając akcje i euro na rzecz dolara i amerykańskich papierów skarbowych. Ta reakcja mogła zapoczątkować nową falę spadków na parze euro-dolar, których potencjalnym celem jest czerwcowe minimum. Paradoksalnie recesja w Stanach Zjednoczonych służy dolarowi, który potrzebny jest do zakupienia amerykańskich obligacji skarbowych – czyli aktywów nadal uważanych za najbezpieczniejsze na świecie. Obecnie dochodowość dwuletnich Treasuries jest najniższa w historii, zaś papiery 10-letnie przynoszą najniższą rentowność od marca 2009 roku.

Spekulanci odwracają pozycje?

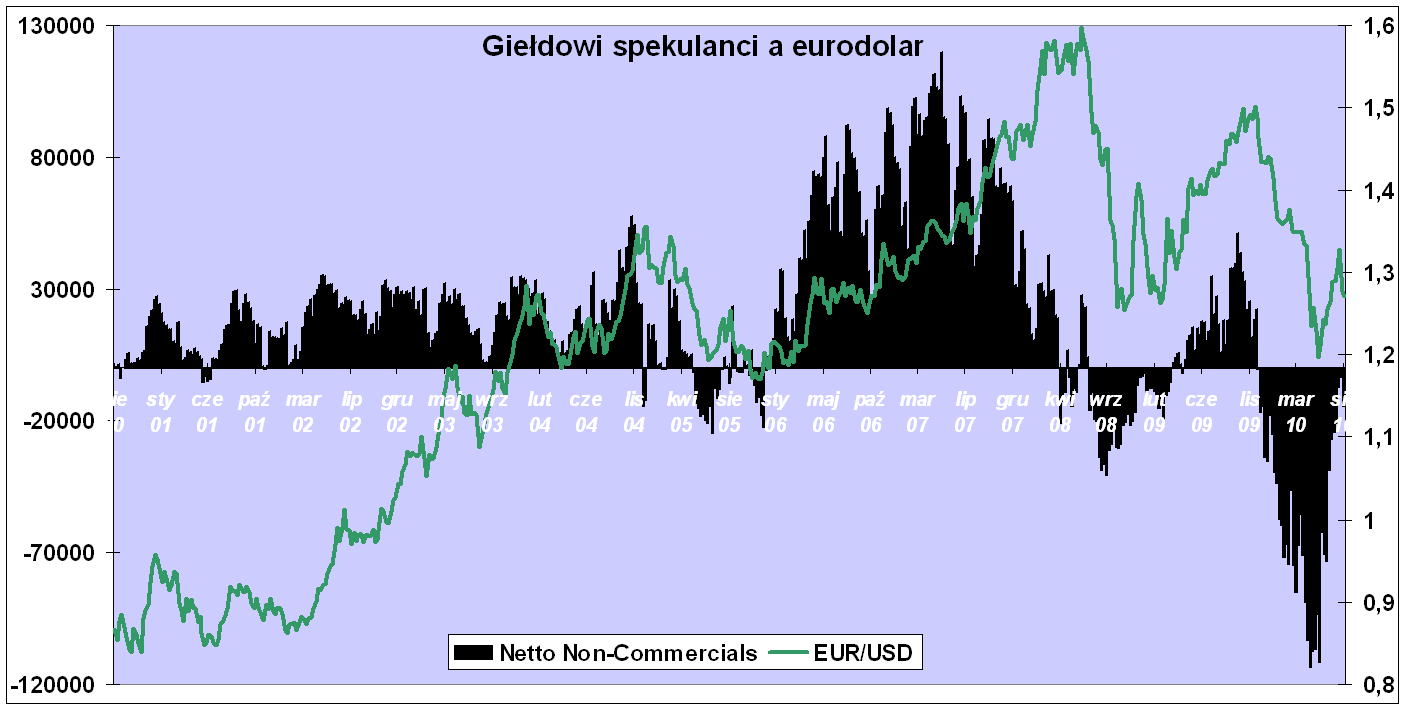

Te wszystkie zjawiska mają swoje reperkusje na rynku walutowym. Od dwóch tygodni euro traci wobec dolara, oddalając się od bariery 1,30$. Spory ruch panuje także na „zapleczu”, gdzie spekulacyjnie nastawieni inwestorzy skokowo zwiększyli liczbę krótkich pozycji na parze euro-dolar. Wgląd w te procesy zapewniają nam dane amerykańskiego nadzoru giełdowego (Commodity Futures Trading Commission), który co tydzień przedstawia poziom zaangażowania największych uczestników rynku.

Tylko do ubiegłego wtorku tzw. duzi spekulanci (ang. non-commercial) zwiększyli liczbę krótkich pozycji na parze euro-dolar o 27,6% względem wcześniejszego tygodnia. Ostatni raz z takim skokiem mieliśmy do czynienia w marcu. W efekcie krótka pozycja netto (czyli nadwyżka pozycji krótkich nad długimi) w tej grupie uczestników rynku wzrosła niemal czterokrotnie i osiągnęła poziom 14.627 kontraktów. Ten skok może oznaczać odwrócenie trendu, bowiem od czerwca wartość spekulacyjnej krótkiej pozycji netto zmalała ze 111,9 tys. do zaledwie 3,7 tys. kontraktów. Równocześnie o 6,7% wzrosła liczba otwartych pozycji, osiągając największą wartość od dwóch miesięcy.

Źródło: dane CFTC, opracowanie: Bankier.pl

Źródło: dane CFTC, opracowanie: Bankier.pl

Jeśli proces narastania krótkich pozycji na parze euro-dolar będzie kontynuowany, to w średnim terminie czeka nas powrót do trendu spadkowego. Już niedługo dolar znów może stać się najbardziej pożądaną walutą świata, a na rynek powrócą spekulacje o rozpadzie strefy euro. Katalizatorem dla takiego scenariusza mogłaby być eskalacja problemów fiskalnych w którymś z państw eurolandu, nieoczekiwanie wysokie straty w jakiejś dużej instytucji finansowej bądź pogorszenie globalnej koniunktury gospodarczej. Wówczas kurs EUR/USD zapewne przetestowałby czerwcowe minimum i być może ustanowił nowe dno.

To jednak powinno być wszystko, na co obecnie stać dolara. Problemy Stanów Zjednoczonych są bowiem ogromne. Sięgający 90% dług publiczny oraz faktyczna niewypłacalność kilkunastu stanów (z Kalifornią na czele) wzmagają presję na Rezerwę Federalną. Jeśli dodatkowo zepsuje się koniunktura gospodarcza, to Fed w końcu ulegnie i wznowi dodruk pieniądza, co współcześnie określa się eufemizmem o nazwie „ilościowe poluzowanie polityki monetarnej”. Drugiej rundy takiego „poluzowania” amerykański pieniądz nie powinien już wytrzymać i zacznie tracić na wartości wobec surowców i głównych walut świata. Nawet względem euro.

Krzysztof Kolany

Analityk Bankier.pl

-

„Był czas, że każdy chciał wejść w produkcję gier. Jednak jak każda bańka, musi kiedyś pęknąć” – wiceprezes Ice Code Games, Mateusz Pilski

-

„Chcemy aby MediSensonic było firmą globalną, oferującą najwyższej jakości urządzenia technologiczne” – Marcin Malinowski, wiceprezes MediSensonic

-

Jedna z najbardziej rozpoznawalnych marek w Polsce zadebiutuje na GPW. Poznaj historię Żabki, która rozwija biznes od 26 lat