Startupom najczęściej mówią „NIE”

Wiele osób rozważa rozpoczęcie pracy na własny rachunek. Często mają oni pomysł na biznes, brakuje im jednak kapitału na start. W takim wypadku mogą skorzystać z dotacji z Urzędu Pracy, dotacji unijnych czy też pożyczyć środki od znajomych i rodziny. Wykorzystać można także bardziej innowacyjne drogi pozyskania kapitału, jak pożyczki społecznościowe (tzw. social lending), anioły biznesu oraz fundusze venture capital.

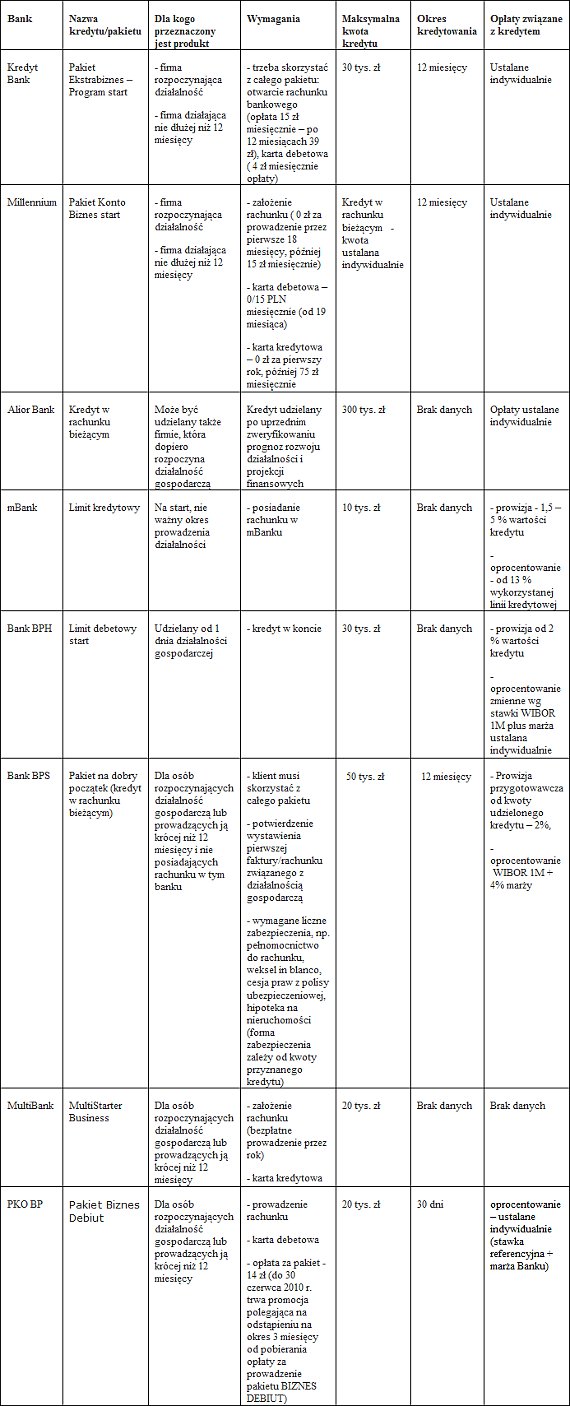

Wybór źródeł wydaje się więc bogaty. Co jednak z tak tradycyjnym sposobem pozyskania pieniędzy, jak kredyt bankowy? Czy banki są w ogóle zainteresowane kredytowaniem firm dopiero powstających? Aby odpowiedzieć na to pytanie, przeanalizowaliśmy oferty większości banków działających na polskim rynku. Wyniki nie napawają optymizmem. Takie kredyty są bowiem, jeżeli już istnieją, bardzo trudno dostępne.

– 7 powodów, aby postawić na e-biznes

– Własny start-up, czyli od zera do milionera

– Team Europe Ventures inwestuje w polski startup

– Chcesz zarobić miliony? Postaw na e-biznes

Nie zadowalają także kwoty, jakie banki oferują przyszłym przedsiębiorcom. Zazwyczaj wahają się one w granicach 10–20 tys. zł. Dla większości profesji taka kwota jest o wiele za niska, a przedsiębiorcy i tak musieliby dodatkowo skorzystać z innej pomocy finansowej. Poza tym są to zazwyczaj limity kredytowe w koncie lub saldo debetowe. Oznacza to, że przedsiębiorca zmuszony jest do skorzystania z całego pakietu usług, aby taki kredyt otrzymać. W skład pakietu wchodzi zazwyczaj rachunek bankowy oraz karty. Pamiętajmy, że wraz ze każdym dodatkowym składnikiem pakietu pojawiają się dodatkowe opłaty, które musi ponieść przedsiębiorca.

W większości banków okres kredytowania trwa maksymalnie 12 miesięcy, a warunki udzielenia kredytu i koszty z tym związane są ustalane indywidualnie z każdym podmiotem. Oferta banków dla start-upów jest nie tylko uboga, ale także niewiele instytucji finansowych posiada je w swojej ofercie. Po weryfikacji ofert banków natrafiliśmy jedynie na osiem instytucji, które mają produkty kredytowe przeznaczone dla rozpoczynających działalność firm. Zestawienie prezentujemy poniżej.

Większość banków nie posiada jednak żadnej ofert kredytów na rozpoczęcie własnej działalności. Można tu wymienić chociażby takie banki, jak: AIG Bank Polska, Allianz Bank, Bank BGŻ, BNP Paribas Fortis oraz BZ WBK, Getin Bank i DnB Nord. Są jednak i takie, które przymierzają się do wprowadzenia specjalnej oferty dla start-upów. Taki produkt do końca tego roku zamierza wprowadzić Bank Pekao SA. Nad taką ofertą pracuje także Raiffeisen Bank.

– Jak zdobyć 40 tys. na własny biznes?

– Ruszamy po 19 tys. zł z urzędu pracy

– Jak zdobyć pieniądze na własną firmę?

W tym miejscu wspomnieć należy Deutsche Bank PBC, który wprawdzie nie ma standardowej oferty dla start-upów, ale np. w ramach projektu db FranchiseFinance finansuje początkujące firmy przystępujące do wybranych sieci franczyzowych. W tym wypadku ocena franczyzobiorcy dokonywana jest zawsze w kontekście całej sieci franczyzowej, co znacząco zwiększa szanse franczyzobiorców na uzyskanie finansowania.

Sytuacja wygląda lepiej, gdy dana firma funkcjonuje już jakiś czas na rynku, chociażby parę miesięcy. Wówczas rozszerza się oferta kredytowa banków. Wymienić tu można chociażby HSBC Polska, który oferuje kartę kredytową z limitem do 10 000 PLN dla podmiotów działających powyżej 2 miesięcy a poniżej 16 miesięcy, po pomyślnym przejściu procedury weryfikacji zdolności kredytowej. Także ING Bank Śląski już po 3 miesiącach posiadania konta w banku oferuje klientowi kartę kredytową, natomiast po 6 miesiącach – linię kredytową.

– Od garażu do miliardów, czyli historia Google

– Jak powstała potęga serwisu Youtube.com?

– Swój pierwszy milion zarobili na grach

– Historia sukcesu firmy Apple

Polscy przedsiębiorcy rzadko zmieniają banki, są więc z pewnością lojalnymi klientami. Banki powinny wziąć to pod uwagę podczas tworzenia swojej oferty produktowej. Zaoferowanie przyszłemu przedsiębiorcy kredytu na start na korzystnych warunkach może bowiem w przyszłości skutkować przywiązaniem biznesmena do instytucji, a co za tym idzie z licznymi korzyściami w dłuższej perspektywie czasu.

– Jak wieczny student został miliarderem

– Zarobili miliony na niezwykłym pomyśle

– Jak nastolatek został milionerem

– Pomysł na biznes, który przyniósł fortunę

Barbara Sielicka

MamBiznes.pl

35 500 obserwujących

+ Zaobserwuj nas-

Pierwszy biurowiec w Polsce w całości zasilany czystą energią. ESCOlight wspiera inicjatywy dekarbonizacyjne

-

Od YouTuberów do biznesu. Kanał Dude Perfect planuje dużą inwestycję

-

„Przygotowanie do debiutu giełdowego jest obecnie naszym największym wyzwaniem” – mówi Sławomir Mentzen

-

Z gier do grywalizacji. Platforma Tribeware od spółki One2Tribe zwiększa zaangażowanie pracowników